« Le marché est pas idéal maintenant, les taux sont en train de baisser, il vaut mieux attendre encore un peu pour l’occasion parfaite ! »

C’est ce qu’une connaissance m’a dit il y a quelques jours. Son observation n’est pas totalement fausse mais il y un petit problème.

Cela fait 15 ans que cette connaissance me parle d’investir dans l’immobilier mais il ne le fait jamais.

15 ans se sont écoulés en train de chercher « le moment parfait ». S’il avait investi 100'000 CHF il y a 15 ans et obtenu un rendement de 7% par an, il aurait aujourd’hui une fortune de plus de 275'000 CHF.

Cette procrastination lui a coûté très cher.

Il n’est malheureusement pas le seul dans cette situation. Énormément de personnes souhaitent se lancer mais ne le font pas pour une raison quelconque.

Comment peut-on donc éviter de finir comme ma connaissance tout en investissant au bon moment ?

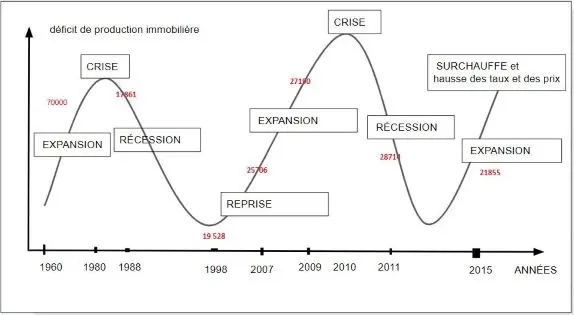

Comprendre (vraiment) les cycles du marché

Les prix de l’immobilier sont en théorie marqués par des cycles. Ces derniers sont surtout influencés par les taux d’intérêt que les banques octroies.

Lorsque les taux baissent, les prix ont tendance à augmenter, c’est ce qu’on appelle un marché de vendeurs.

A l’inverse, lorsque les taux augmentent, les prix ont tendance à baisser ou du moins à ralentir, c’est un marché d’acheteurs.

Tout cela est bien beau mais c’est de la théorie.

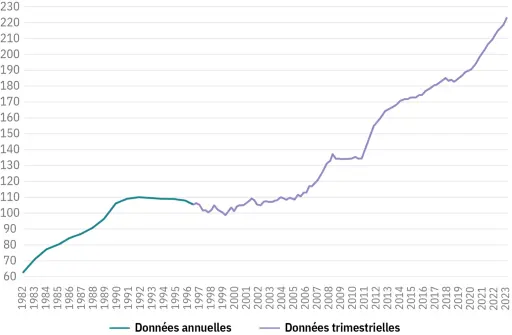

La réalité est un peu différente comme nous le montre ce graphique des prix de l’immobilier en Suisse :

Comme vous pouvez le constater, c’est une ascension sans fin avec des ralentissements ou des creux périodiques.

Au vu de l’augmentation de la population et du faible nombre de nouveaux logements, la tendance va sans doute continuer pendant encore bien longtemps.

Le vrai coût, c’est celui de l’inaction

Tout cela pour dire qu’il n’y a pas vraiment de moment où le marché immobilier est très peu cher ou à prix de braderie.

Autrement dit, le « moment parfait » que recherche ma connaissance n’existe tout simplement pas.

Surtout que quand on investit dans l’immobilier, on recherche surtout un revenu passif via les loyers. L’appréciation du bien est toujours bénéfique mais secondaire.

Chaque année sans investir est une fortune manquée.

Tout cela pour dire que le meilleur moment pour investir dans l’immobilier, c’est maintenant. Il vaut mieux oublier ces fameux cycles, ils deviennent souvent une excuse pour ne pas agir.

Conclusion

Ceux qui attendent le moment parfait finiront par payer le loyer de ceux qui ont osé passer à l’action. Le meilleur moment pour investir, c’était hier. Le deuxième meilleur, c’est aujourd’hui.

Surtout qu’avec des plateformes d’investissement comme Terys, il est très simple d’investir de petits montants dans l’immobilier.

Investir n’est donc plus le parcours du combattant qu’il était autrefois.

Arrêtez d’attendre. Commencez petit. Mais commencez.

Si vous souhaitez passer à l'action, nous vous invitons à rejoindre notre communauté. Ainsi, vous pourrez accéder à nos opportunités d'investissement dans l'immobilier à partir de 5'000 CHF. C'est gratuit et sans engagement, il vous suffit de cliquer ici.