Investir ou épargner ?

C’est la question qui déchire et qui déclenche de nombreux débats autour de la table lors des repas de famille.

Un oncle vous dira comment il a épargné toute sa vie parce qu’il ne voulait prendre aucun risque. Une tante vous dira comment une collègue de bureau a tout perdu en « investissant » dans une entreprise fumeuse.

Vous aurez remarqué que cette discussion est souvent chargée d’émotion. Mais si on analyse la question de façon pragmatique, qu’est-ce qui est mieux entre épargner et investir ?

La réponse en chiffres

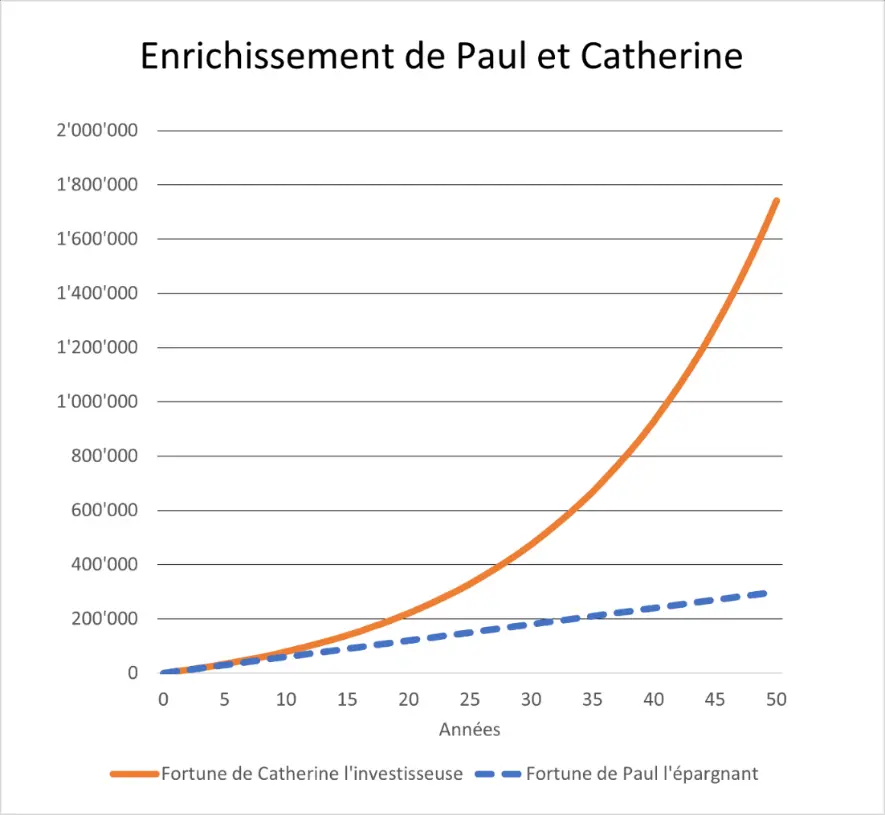

Prenons un exemple fictif, avec Paul et Catherine. Paul est un épargnant et Catherine est une investisseuse. Supposons également que les deux personnes investissent 500 CHF tous les mois pendant 35 ans.

Paul économise donc 6'000 CHF par an et après 35 ans, il aura amassé une fortune de 210'000 CHF. Ce qui n’est pas mal. Et pour Catherine ?

Catherine a mis de côté 500 CHF par mois mais contrairement à Paul, elle a investi cet argent. On ne va pas rentrer dans les détails de comment elle a investi, disons simplement que ses investissements ont eu un rendement moyen de 6 % par an. Cela signifie que si elle investit 500 CHF en janvier 2024, cet investissement lui rapportera un bénéfice de 30 CHF (6 % x 500).

Après 35 ans, Catherine l’investisseuse aura accumulé une fortune de 668'800 CHF.

Comme vous pouvez le constater, la différence entre un épargnant et un investisseur est ÉNORME. Catherine a atteint une fortune plus de trois fois plus grande que Paul grâce à ses investissements, en mettant de côté la même somme d’argent.

Si Catherine continue sur sa lancée et investit pendant encore 7 ans, elle deviendra millionnaire avec une fortune de 1'055'703 CHF. Pas mal, en sachant qu’elle n'aurait mis de côté que 500 CHF tous les mois. De plus, la fortune de Paul l’épargnant augmente de façon linéaire tandis que celle de Catherine augmente de façon exponentielle. Ce qui veut dire que la fortune de Catherine grandit de plus en plus vite alors que celle de Paul grandit toujours à la même vitesse.

Comme vous pouvez le constater, plus le temps passe, plus l’écart entre Paul et Catherine se creuse. L’écart est d’autant plus important si Catherine investit plus d’argent tous les mois ou si le rendement de ses investissements est plus élevé. En l’occurrence, si les investissements de Catherine avaient eu un rendement de 7 %, sa fortune après 35 ans serait de 829'421 CHF, soit plus de 160'000 CHF de différence. Pour seulement 1 % d’écart !

L’intérêt composé

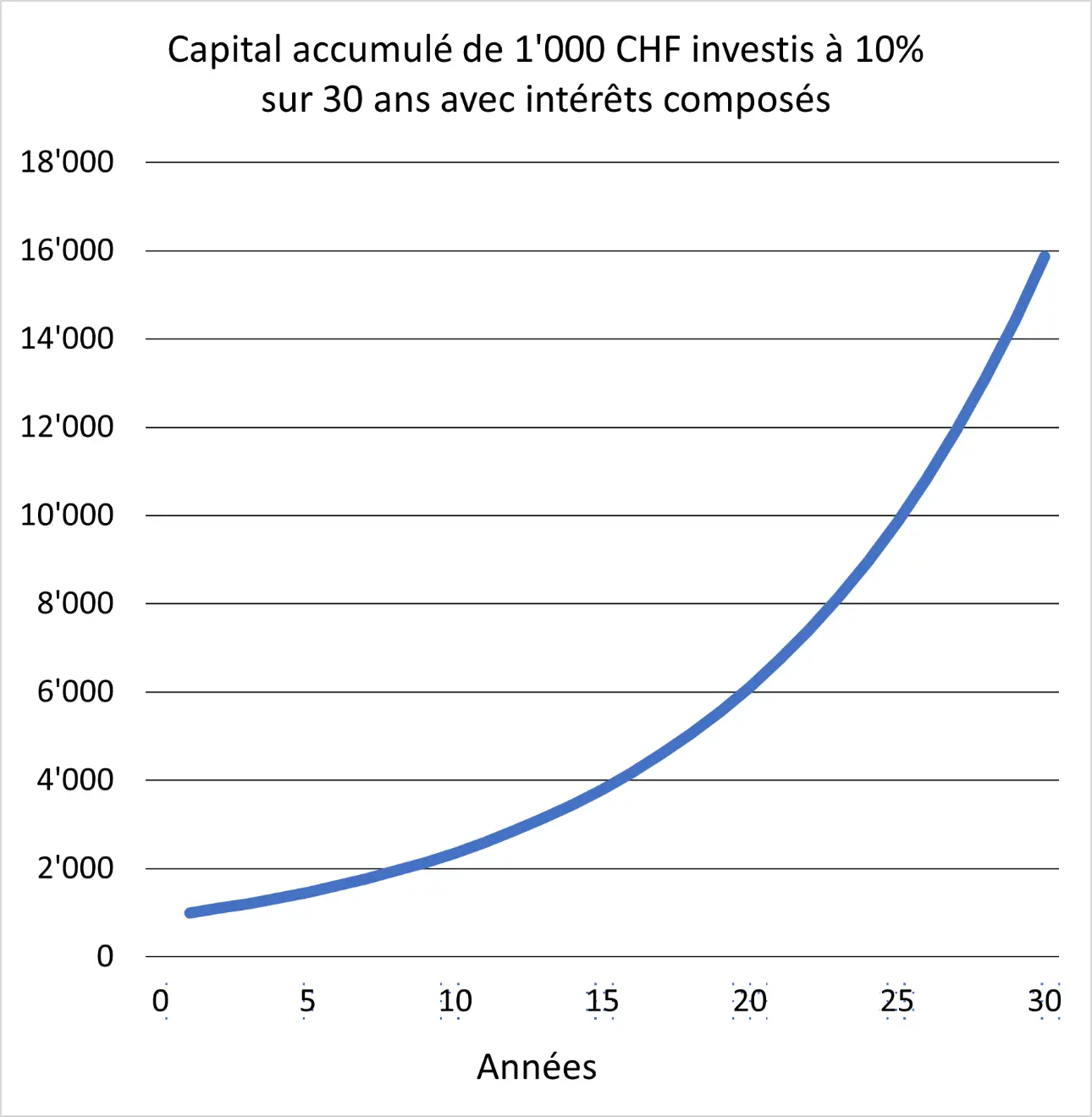

Cette différence astronomique entre les investisseurs et les épargnants peut s’expliquer en deux mots : l’intérêt composé. Cela se produit lorsque les intérêts perçus (dans notre cas le rendement) sur un investissement sont réinvestis et génèrent à leur tour des rendements supplémentaires. Avec le temps, les intérêts composés peuvent entraîner une croissance énorme de la valeur de l'investissement, comme celle de Catherine. Si vous voulez, vous gagnez « des intérêts sur des intérêts ».

Un exemple vous aidera à mieux visualiser :

Supposons que vous investissiez 1'000 CHF à un rendement de 10 % par an. Au bout d'un an, vous auriez gagné 100 CHF, ce qui porte la valeur de votre investissement à 1'100 CHF. Si vous réinvestissez ces gains, vous gagnerez à nouveau 10 % d'intérêts l'année suivante, soit 110 CHF, ce qui porte la valeur de votre investissement à 1'210 CHF et ainsi de suite. Avec le temps, les intérêts composés peuvent s'accumuler et contribuer significativement à la croissance de la valeur de votre investissement, ce qui est exactement ce que vous cherchez.

Vos 1'000 francs dans ce cas auront presque doublé après 7 ans. Après 17 ans, ils vaudront 5'000 CHF. Après 24 ans, ils se seront presque multipliés par 10 en atteignant la somme de 9'850 CHF. C’est ça la force des intérêts composés. À nouveau, vous pouvez observer que plus on avance dans le temps, plus la valeur de l’investissement augmente rapidement, de façon exponentielle.

Conclusion

Les chiffres que nous avons vu plus haut établissent sans aucun doute qu’investir est bien mieux qu’épargner.

Mais avant de conclure, il faut s’occuper de l’éléphant dans la pièce : le risque.

Les épargnants vous diront toujours qu’épargner n’est peut-être pas rentable mais que c’est sans risque alors qu’investir serait très risqué à leurs yeux.

La vérité c’est que si l’on investit à long terme avec les bons outils et en prenant quelques précautions, investir peut être très sûr. Bien entendu, le risque zéro n’existe pas, mais il peut être minimisé.

En revanche, lorsque vous épargnez, vous êtes sûr à 100% sur le long terme pour une raison très simple : l’inflation.

A cause de cette dernière, le pouvoir d’achat de votre épargne va constamment s’éroder et la valeur réelle de ce que vous possédez dans votre compte en banque va lentement mais sûrement diminuer, comme de la neige qui fond au soleil.

Comment l’inflation a changé le prix d’un café au cour du temps. Source : Investopedia

En conclusion, si vous voulez construire une fortune qui vous permettra d’accéder à la liberté financière, investir sera indispensable.