Il y a une question qui revient très souvent lorsqu’on parle d’investissement :

« Comment puis-je commencer à investir alors que je n’ai que 20 ans et pas beaucoup d’argent ? »

Souvent accompagner de cette autre question :

« Dans quoi investir » ?

L'avantage de la jeunesse

La bonne nouvelle c’est qu’à 20 ans, vous avez du temps. Beaucoup de temps. Et c’est un ingrédient crucial pour atteindre la liberté financière.

Pour vous montrer à quel point le temps est important, prenons deux personnages fictifs : Paul et Catherine.

Paul a commencé à investir à l’âge de 30 ans. En l’occurrence il investit 500 CHF par mois et perçoit un rendement de 7% par an. A ses 50 ans, il aura construit une fortune de 245'972 CHF. Pas mal, non ?

Catherine quant à elle, investit également 500 CHF par mois pour un rendement de 7% par an. En revanche, elle a commencé à 20 ans. Par conséquent, à 50 ans, sa fortune s’élèvera à 566'764 CHF !

C’est plus du double que Paul ! Cette différence énorme s’explique parce que quand vous investissez, votre fortune augmente de façon exponentielle, c’est-à-dire qu’elle grandi de plus en plus vite, comme on peut le voir sur le graphique.

Il est donc crucial que vous vous rendiez compte de la chance que vous avez. Vous avez encore des décennies devant vous pour avoir les maths de votre côté.

Mais dans quoi investir ?

Mais la majorité d’entre vous savent probablement déjà à quel point il est important de commencer à investir le plus tôt possible. En plus, l'ironie est que le meilleur moment pour commencer à investir est quand on est jeune mais à cet âge on a généralement peu de moyens. Pas d'inquiétude, nous expliquerons plus tard comment remédier à cela.

La véritable question est : comment peut-on d’un point de vue pratique commencer à investir et dans quoi investir ?

Commençons par déterminer dans quoi investir. Les professionnels de la finance traditionnel vous conseilleraient d’investir principalement dans des actions car s’est plus « agressif » et plus « rentable » mais vu que vous avez le temps de votre côté, les risques de pertes sont réduits. Mais pour réduire les risques, ils vous mettent quand même 20 à 30 % d'obligations avec des devises étrangères et peut-être même un peu d'or...

Mais chez Terys, on n’est pas traditionnel.

Ce que je conseille à chaque fois c’est l’investissement immobilier.

Il y a des dizaines de raisons d’investir dans l’immobilier mais ici je vais me limiter qu’à une seule raison. Une bonne raison qui change tout : le revenu passif.

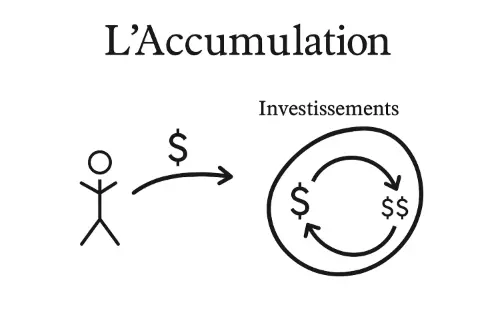

Si vous investissez dans des actions, des obligations, des devises, des métaux précieux ou n’importe quoi d’autre qui ne soit pas de l’immobilier, vous accumulez potentiellement une grosse fortune.

Vous aurez un jour des centaines de milliers de francs dans votre portefeuille. Mais qu’en est-il de votre revenu ? Vous dépendrez toujours d’un salaire car tous ces beaux investissements ne vous rapportent rien en termes de revenu ou de « cash-flow » en anglais.

Au final,

votre fortune est comptable uniquement et si vous voulez en profiter, vous

devrez vendre tous vos investissements. Cette situation navrante est ce que

j’appelle le mythe de l’accumulation.

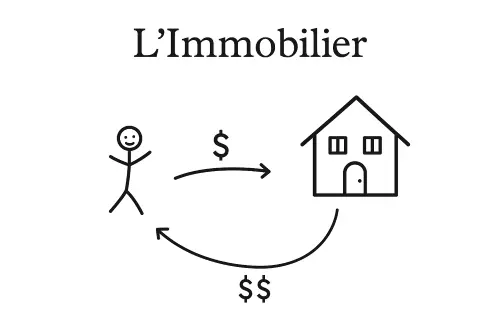

Mais comme dit précédemment, l’immobilier a un super pouvoir, c’est celui du revenu passif.

Quand vous investissez dans l’immobilier, vous avez de l’argent qui rentre dans votre compte en banque régulièrement, ce qui est un avantage énorme comparé à tous les autres investissements.

Ce qui veut dire qu’après plusieurs années, vous aurez non seulement construit une belle fortune comptable mais aussi une source de revenu sur lequel vous pouvez compter. Et peut-être même qu’un jour, vous n’aurez plus à travailler car votre portefeuille immobilier permet de financer votre train de vie.

Cela change tout et c’est pour ça que je suis personnellement tombé amoureux de l’immobilier.

La voie royale

Vous avez maintenant compris les avantages indéniables de l’immobilier mais vous vous demandez sans doute encore comment faire.

Vous vous dites peut-être : « Ce type est cinglé ! Il me dit d’investir dans l’immobilier mais investir ne serait-ce que dans un seul appartement coûte une fortune ! Je vais devoir économiser pendant des années avant de pouvoir me le permettre ! ».

Cette observation était vraie il n’y a que quelques années, quand il fallait investir soi-même dans l’immobilier.

Mais ce temps est révolu.

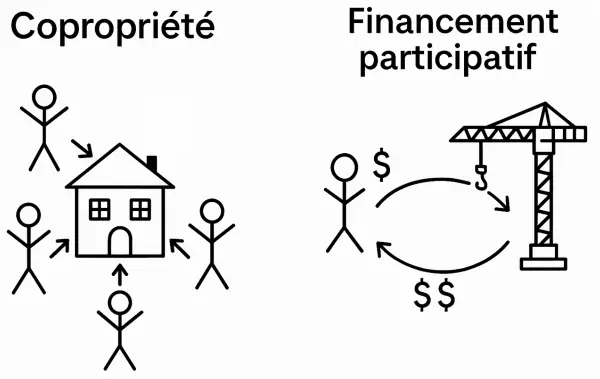

Car aujourd’hui, il existe les plateformes d’investissement, comme Terys.

Ces dernières vous permettent d’investir avec d’autres investisseurs dans des opportunités immobilières pour de petits montants.

Chez Terys par exemple, nous proposons des investissements dans l’immobilier à partir de 5'000 CHF.

Plus précisément, il est possible d’effectuer deux types d’investissement. Le premier consiste à investir dans des projets. Vous prêtez de l’argent à un promoteur pour qu’il mène à bien un projet de construction et vous recevez des intérêts. Avec le deuxième type d’investissement, vous devenez co-propriétaire d’un immeuble existant et recevez la part du revenu locatif qui vous correspond.

Vous pouvez donc devenir investisseur immobilier avec de petits montant en ne faisant que quelques clics sur votre ordinateur depuis chez vous. L’époque où l’investissement immobilier était un parcours de combattant semé d’embûches et qui demandait de gros montants fait désormais parti du passé.

J’aimerais donc partager avec vous une conclusion :

A 20 ans, la meilleure chose que vous puissiez faire c’est de budgétiser vos dépenses, mettre de côté tous les mois un montant défini et l’investir dans l’immobilier avec une plateforme dédiée. De cette façon, vous commencez à construire un patrimoine tangible et constituez un revenu passif qui vous permettra un jour d’être libre financièrement.

Alors, qu’attendez-vous pour commencer ?

Si vous êtes prêt à passer à l'action, nous vous invitons à rejoindre notre communauté afin d'accéder à nos opportunités d'investissement à partir de 5'000 CHF. C'est gratuit et sans engagement, il vous suffit de cliquer ici.