Tout le monde veut savoir comment devenir riche. Mais personne ne vous dit comment rester pauvre à coup sûr.

Alors voici la recette parfaite pour saboter vos finances en trois étapes simples.

Si votre but est de dépendre de votre salaire toute votre vie et de finir avec les aides sociales à la retraite, alors achetez ces trois objets. Ils vous prendront une part énorme de vos revenus, vous plongeront dans les dettes et vous interdiront toute liberté financière.

Numéro 1 : les voitures de luxe

Qui ne rêve pas d’acheter une grosse berline allemande pour attirer les regards, rendre jaloux les voisins et enfin se sentir « quelqu’un » ?

Spoiler : ce n’est pas pour l’amour de l’automobile que ces voitures sont achetées. C’est pour impressionner.

Et c’est justement là le piège. Vous vous endettez à travers un leasing pour acheter un bien qui perd de la valeur dès que vous tournez la clé. C’est l’équivalent financier de manger un aliment qui vous affame tout en vous rendant obèse.

Et on ne parle même pas de l’assurance, du carburant, des réparations, des taxes, du parking et la liste interminable des dépenses continue.

Alors, faut-il ne jamais acheter de voiture ? Bien sûr que non. Mais achetez-la après avoir atteint votre liberté financière, une fois que vos investissements couvrent vos dépenses.

En attendant, une voiture d’occasion de 3-4 ans avec 40’000 km est quasi neuve, et coûte souvent deux fois moins cher.

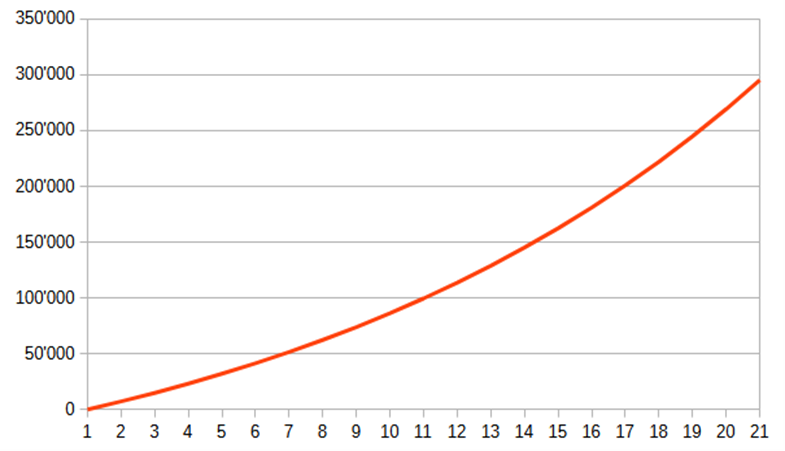

Maintenant, imaginez que vous économisez 600 CHF par mois en évitant une voiture neuve. Investis intelligemment, cet argent peut vous construire une fortune à six chiffres en quelques années.

Fortune construite avec un apport de 600 CHF par mois sur 20 ans :

Conclusion : un bon investissement immobilier est bien plus sexy que la dernière BMW M5.

Numéro 2 : les marques de luxe

Louis Vuitton, Gucci, YSL, Versace…

Des marques censées vous donner du style, du statut, et un sentiment d’exclusivité.

Mais la réalité est moins glamour. Un sac Louis Vuitton à 2’000 CHF coûte à peine 100 CHF à produire. Les matériaux sont médiocres, la durabilité est faible, et vous payez avant tout le logo.

Et côté image ?

Des études récentes ont montré que les produits de luxe sont surtout achetés par des gens à faibles revenus, dans le but de paraître riches… auprès d’autres gens modestes. Une ironie bien cynique.

Préférez des marques « premium », avec de vrais matériaux et une qualité durable. Et surtout, investissez la différence.

Ne préféreriez-vous pas que tout l’argent dépensé dans des marques de luxe contribuent à vous construire une fortune qui vous permettra de prendre une retraite anticipée ? La liberté financière est bien plus satisfaisante à posséder qu’une ceinture Gucci.

Numéro 3 : acheter sa propre maison

Cela peut sembler étrange, surtout venant de Terys. Mais non, nous n’avons pas retourné nos vestes.

Acheter un bien pour le louer : excellent.

Acheter un bien pour y habiter : beaucoup plus discutable, surtout en début de parcours.

En Suisse, il faut payer au minimum 20% du prix de sa poche en fonds-propres. Ce sont souvent les économies de toute une vie qui ne seront fatalement plus disponible pour investir. Résultat ? Vous êtes à nouveau au point zéro, mais avec une dette énorme en plus.

Et être propriétaire coûte souvent plus cher qu’être locataire : intérêts, entretien, impôts fonciers, etc.

Certes, il est possible de revendre avec un gain après 20 ou 30 ans. Mais quand on fait les comptes, le rendement est très faible comparé à un investissement locatif bien pensé.

Alors oui, certains diront que tous ces inconvénients sont amplement compensés par l’appréciation de la maison et la possibilité de se faire un pactole lors de la vente d’ici 20 ou 30 ans. Il est vrai qu’il est possible de gagner de l’argent de cette manière mais au vu de tous les coûts associés, le rendement est beaucoup plus faible que si on achetait pour investir. Nous en avons déjà amplement écrit dans un article précédent.

Rester locataire pendant que vous construisez un patrimoine est donc une bien meilleure option. Ou mieux encore, faire du house hacking : acheter un immeuble à plusieurs logements, habiter l’un et louer les autres. Deux coups en un.

Conclusion

Ces objets brillent et flattent l’ego. Mais ils vous volent votre avenir.

La liberté financière n’est pas faite de logos, de leasing et de dettes.

Elle se construit sur des décisions intelligentes, du temps, et de la discipline.

Vous pouvez acheter des symboles de richesse ou bien vous bâtir une vraie richesse.

L’un impressionne à court terme l’autre change votre vie pour toujours.

Choisissez avec sagesse.

Si vous souhaitez construire votre liberté financière grâce à l'immobilier, vous pouvez vous inscrire à notre liste d'attente afin d'être immédiatement informé quand la prochaine opportunité d'investissement de notre communauté soit disponible. Inscrivez-vous ici.