J’ai entendu quelque chose de tellement choquant il y a quelques minutes que je me suis mis à écrire cet article juste après.

Une connaissance m’a dit : « Je veux accumuler 1,2 millions de francs suisses pour pouvoir être libre financièrement. ».

Quand je lui ai demandé d’élaborer un peu plus, il m’a dit que son plan était d’épargner la somme en question (je faisais un facepalm intérieurement).

Cette façon de penser est tellement révélatrice de tout ce qui ne va pas avec la finance traditionnelle et les mythes complètement bidons auxquels les gens s’accrochent qu’il est temps de clarifier les choses.

Dans cet article nous allons balayer deux mythes qui ont la vie dure à savoir :

· Le mythe de l’accumulation

· Le mythe de l’épargne

Et naturellement nous exposerons une meilleure marche à suivre.

Le mythe de l’accumulation

Ici nous touchons à l’un des piliers de la finance personnelle et de l’investissement. Votre banquier vous a sans doute montré de beaux graphiques montrant l’évolution de votre patrimoine si vous investissez dans ses fabuleux produits avec un chiffre clé d’ici quelques années, en général lors de la retraite :

Ces graphes ne sont pas sans intérêts, nous les utilisons aussi dans d’autres articles chez Terys.

Mais ces graphes véhiculent une idée totalement dépassée selon laquelle le but d’investir est d’accumuler le plus possible de fortune comptable ou de maximiser le montant épargné à la banque.

Ce qui compte ce n’est pas l’accumulation mais le revenu.

Quand vous postulez pour un job, quelle est la raison principale ? Avoir un salaire, c’est-à-dire un revenu régulier pour vivre. Le recruteur vous parlera en termes de revenu, il ne vous montrera pas un graphique montrant la somme accumulée après 10 années de service, cela n’aurait aucun sens.

C’est la même chose quand on investit. Il faut arrêter de se demander combien on peut accumuler mais plutôt se demander quel revenu on peut générer grâce à un investissement. Ou quel cash-flow vous pouvez avoir pour reprendre le terme anglais.

Car c’est très bien d’accumuler une belle somme. Mais que faire après ? Vous grignotez un peu de ce montant tous les mois pour vivre ? Et que faites-vous une fois la somme épuisée ? Mourir ?

Il vaut donc mieux se poser la question : « quel revenu mensuel cet investissement va-t-il m’apporter ? ».

Car si vous avez réussi à générer un revenu suffisant pour vivre grâce à vos investissements, vous n’avez besoin de vous inquiéter de rien d’autre. Il vaut mieux avoir un revenu de 6'000 CHF par mois grâce à un bon investissement immobilier plutôt qu’avoir 1'200'000 CHF à la banque.

C’est pour cette raison que chez Terys, nous sommes passionnés par l’investissement immobilier car c’est bien le seul investissement qui peut vous créer un revenu sur lequel vous pouvez compter.

Presque tous les autres investissements sont basés sur ce mythe bancal d’accumulation.

Le mythe de l’épargne

Des centaines d’auteurs avant moi ont déjà traité ce sujet et on en a déjà amplement parlé dans d'autres articles. Et pourtant, au vu du nombre de personnes qui y croient encore, il faut visiblement repasser une couche.

Peut-être qu’une analogie vous aidera à y voir plus clair. Si vous vous apprêter à traverser l’Océan Atlantique, épargner s’apparente à le faire en kayak. En revanche investir s’apparente à prendre un jet privé.

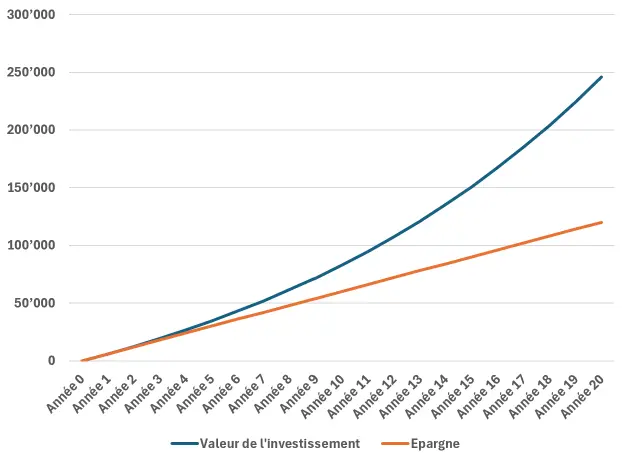

Vous l’aurez compris, en investissant, vous atteignez vos objectifs financiers bien plus rapidement qu’en épargnant. Si vous épargnez 500 CHF tous les mois, au bout de 20 ans vous aurez 120'000 CHF. En revanche, si vous investissez ces 500 CHF avec un rendement de 7% annuel, vous aurez atteint 245'000 CHF, plus du double ! Plus le temps passe, plus le fossé se creuse.

Je sais déjà ce que certains vont rétorquer : « Investir c’est risqué alors qu’épargner c’est sûr ».

Pour commencer, quand on épargne, on est certain de perdre de l’argent à cause du fait que les banques ne rémunèrent plus l’épargne et l’inflation érode le pouvoir d’achat. Deuxièmement, investir peut être extrêmement sûr lorsqu’on sait comment s’y prendre. On pourrait aussi mentionner le risque bien réel que la banque dans laquelle votre argent est entreposée peut faire faillite et engloutir vos fonds, mais pas besoin d’en rajouter.

Sachant tout cela, il est donc aisé de comprendre l’expression américaine Savers are losers, ce qui veut dire les épargnants sont des perdants.

La solution ?

C’est bien de critiquer mais offrir une solution, c’est mieux.

Avis totalement biaisé et subjectif: l'investissement immobilier résout les deux problèmes. Non seulement un bon investissement immobilier peut vous apportez des rendements au-dessus de 7% par an mais vous donne aussi accès à un revenu qui rentre sur votre compte en banque régulièrement.

L'un de nos client par exemple, que nous allons appeler Monsieur C., avait récemment vendu sa maison et s'était retrouvé avec un montant important. En plus de cela, il s'approchait de la retraite et avait besoin de trouver une solution sans être certain de ce qu'il voulait faire exactement. Son banquier a naturellement insisté pour qu'il mette tout dans des fonds bancaires. Mais Monsieur C. n'était pas convaincu justement car ces placements ne lui apporteraient aucun revenu.

Il avait également tenté d'investir lui-même dans l'immobilier mais il avait du mal à trouver un bon deal et s'était fait refusé une hypothèque à deux reprises. Cela faisait deux ans que son argent dormait sur son compte et il ne savait plus dans quelle direction aller.

Heureusement, Monsieur C. a découvert Terys et a pu placer une partie de son argent dans une promotion à Monthey (VS) qui lui offrait 10 % d'intérêts payés trimestriellement. C'était exactement ce dont il avait besoin et ces placements immobiliers l'aide aujourd'hui à mettre son argent au travail et à financer une partie de sa retraite. Une issue qui serait impensable avec des produits bancaires, des actions, de l'or ou tout autre investissement.

Conclusion

Ce qu’on doit retenir de tout cela est qu’investir est une nécessité absolue pour sécuriser un avenir serein. L’épargne seule ne peut en aucun cas y arriver. Deuxièmement, il vaut mieux investir dans l’optique de sécuriser un revenu stable sur lequel on peut compter et l'investissement immobilier est une option à considérer sérieusement.

J'ai un petit message pour vous, je vous invite à rejoindre la communauté Terys. Regardez cette vidéo pour en savoir plus:

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: