En 2008, l'impensable s'est produit. Lehman Brothers s’effondre, les bourses mondiales dévissent de près de 50 %, des millions d’Américains perdent leur maison, et le mot "subprime" entre dans le vocabulaire collectif. Des files interminables de clients voulant retirer leurs épargnes sont apparues devant les banques, rappelant la grande crise de 1929. Pourtant, tout est parti d’un secteur réputé solide : l’immobilier.

Mais comment en est-on arrivé là ? Revenons un peu en arrière pour comprendre les origines de cette crise et mesurer son impact sur les investisseurs immobiliers.

Des clients prenant d'assaut une banque proche de la faillite en Angleterre. Du jamais vu en plusieurs décennies.

Le mirage de l’immobilier américain

Début des années 2000. Aux États-Unis, l’immobilier semble être l’investissement miracle. Les prix montent sans discontinuer, les banques prêtent à tour de bras. Il n’en faut pas plus pour créer une bulle.

Le principe ? Offrir un crédit immobilier à pratiquement n’importe qui. Pas d'emploi fixe ? Pas de problème. Sans apport ? Accordé. Aucun revenu déclaré ? Bienvenue !

Les banques, appâtées par les commissions, accordent ces prêts à des taux variables, sur la base d’une croyance folle mais généralisée : "les prix de l’immobilier montent toujours". Ces emprunts à haut risque prennent un nom : les subprimes.

Comment les banques ont transformé le risque en produit miracle

Une fois ces prêts accordés, les banques ne les gardent pas. Elles les regroupent dans des produits financiers complexes appelés MBS (Mortgage-Backed Securities), qu’elles revendent à d’autres banques, à des investisseurs, voire à des fonds de pension étrangers.

Tout le monde veut sa part du gâteau. Ces produits, présentés comme sûrs, génèrent des rendements attrayants. Les agences de notation les affublent d’un triple A sans sourciller, les rendant crédibles et 100% sûres aux yeux de tout le monde.

C’est la titrisation : un tour de passe-passe qui transforme des dettes douteuses en actifs vendables. L’industrie financière s’emballe. Même des géants comme Goldman Sachs ou Deutsche Bank participent à la fête.

Le réveil brutal : hausse des taux, défauts massifs

Mais en 2006, tout commence à basculer. La Réserve Fédérale américaine remonte progressivement ses taux d’intérêt pour freiner l’inflation. Résultat : les mensualités des crédits subprimes explosent. Les emprunteurs surendettés n’arrivent plus à suivre.

Les défauts de paiement se multiplient. Les saisies immobilières s’enchaînent. L’offre de logements à vendre explose, les prix s’effondrent. La spirale est enclenchée.

Les MBS, qui reposaient sur la valeur de ces prêts, perdent toute crédibilité. Les banques qui en sont gavées voient leur bilan se dégrader à une vitesse folle.

En septembre 2008, c’est le choc : Lehman Brothers fait faillite. Les marchés paniquent. Le crédit interbancaire se fige. Même les entreprises solides ne peuvent plus emprunter.

Des millions de personnes perdent leur emploi et sont en faillite personnelle. L’économie mondiale entre en récession.

L’ironie : l’immobilier locatif s’en sort mieux que prévu

Et pourtant, malgré cette origine explosive, un type d’immobilier a tenu bon : l’immobilier locatif de qualité.

Pourquoi ?

- Parce que même en temps de crise, les gens doivent se loger.

- Parce que les loyers ont continué d’être payés dans les zones solides.

- Parce que les investisseurs patients ont encaissé leurs loyers, crise ou pas.

Aux États-Unis, les flippers et spéculateurs à crédit ont été laminés. Mais ceux qui possédaient des biens bien situés et loués à long terme ont survécu, voire prospéré.

En Suisse ? Presque aucun dégât. Les loyers sont restés stables, notamment dans les centres urbains. L’immobilier suisse, historiquement prudent et rigoureux, a démontré sa résilience.

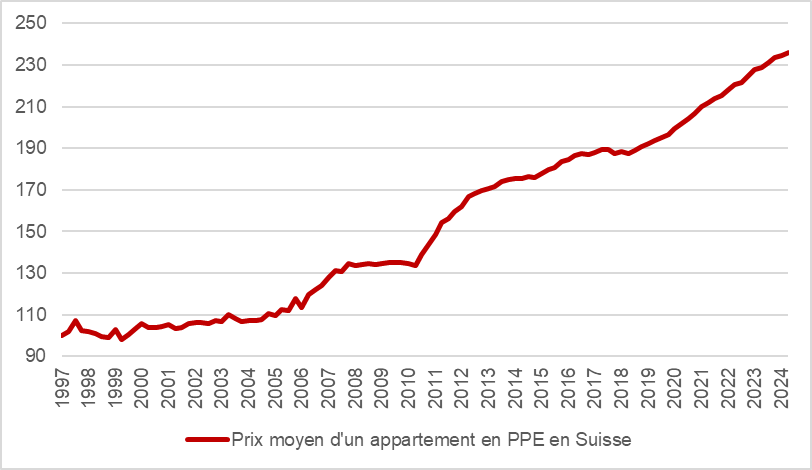

Comme on peut le voir, l'immobilier suisse a fait un plateau entre 2007 et 2010 avant de reprendre son ascension de plus belle dès 2011.

En d'autres termes, les grands perdants de 2008 étaient souvent :

- Des spéculateurs qui misaient uniquement sur l’appréciation des prix à court terme

- Des acheteurs sans stratégie, surendettés, mal conseillés

- Des banques qui ont sacrifié le bon sens à la rentabilité à court terme

Mais ceux qui avaient investi avec une logique de revenu passif, de gestion prudente et d’emplacement stratégique ont résisté.

L’immobilier : toujours une valeur refuge ?

La crise de 2008 aurait pu sonner le glas de l’immobilier. Au contraire, elle a renforcé une conviction : l’immobilier de rendement reste l’un des actifs les plus fiables pour générer du revenu stable.

Depuis 2008, les marchés immobiliers mondiaux ont rebondi. Les prix aux États-Unis ont retrouvé leur niveau d’avant-crise en moins de 5 ans. Les investisseurs aguerris ont racheté à bas prix et profité de rendements records.

Et la Suisse ? Avec des taux d’intérêt historiquement bas et une demande soutenue dans les grandes agglomérations, le marché locatif suisse a continué d’offrir des rendements nets de 5 à 7 %, avec un risque maîtrisé.

La leçon qu'on peut tirer de cette histoire ? Ce n’est pas l’immobilier qui est risqué. C’est la spéculation.

Acheter un bien pour le revendre vite, sans marge de sécurité, sans revenu locatif, sans plan c’est jouer à la roulette russe financière.

Acheter un bien bien situé, bien géré, loué à des locataires stables c’est bâtir un revenu solide et durable. C'est sans doute moins glamour que l'option précédente mais ça marche.

Prenons un exemple concret d'un spéculateur et d'un investisseur.

Marc achète une maison en Floride en 2007 avec l’objectif de la revendre vite. Il s’endette à 95 %. En 2009, la maison vaut 40 % de moins. Il est obligé de vendre à perte.

Catherine achète un triplex à Phoenix en 2007, le loue intégralement. Les loyers couvrent ses charges. Elle garde le bien. En 2013, les prix sont remontés. Elle a encaissé 6 ans de loyers et retrouve même sa mise initiale.

Moralité : si vos revenus viennent des loyers, une baisse temporaire des prix ne vous empêche pas de dormir.

Une autre crise prochainement ?

Il y a toujours des gens ou experts autoproclamés pour annoncer une catastrophe imminente. Et d'une certaine façon je leur donne raison car oui, il y aura un tôt ou tard à nouveau une crise comme en 2008. L'Histoire économique est ainsi faite. Par contre, personne ne sait quand cela arrivera et comme toutes les autres crises, elles frapperont par surprise.

Heureusement, quand on investit dans l'immobilier sur le long terme, on est passablement protégé des crises. Pour ce faire, il faut garder à l'esprit les points suivants:

- Visez un cash-flow positif dès l’achat

- Ne comptez jamais uniquement sur l’appréciation

- Sélectionnez des zones économiquement dynamiques

- Diversifiez en allouant des fonds dans plusieurs projets différents

- Conservez une marge de sécurité

Conclusion

- La crise de 2008 a été provoquée par des excès de spéculation et de crédit facile

- L’immobilier locatif de qualité a mieux résisté que les actions ou les obligations

- Le revenu locatif reste une source stable, y compris en période de turbulences

Et c’est exactement ce que nous proposons chez Terys.

Des opportunités d’investissement immobilier sélectionnées, accessibles dès 5’000 CHF, pour générer du revenu passif stable, en Suisse.

Pour y avoir accès, je vous invite à rejoindre notre communauté. C'est gratuit et sans engagement, il vous suffit de vous inscrire ici.