Pendant des décennies, une seule option existait pour investir dans l’immobilier sans acheter un immeuble entier. Les fonds immobiliers.

Vous donniez votre argent, vous signiez quelques documents et vous espériez que tout se passe bien.

Aujourd’hui, le monde a changé; l’information est accessible et la technologie a fait tomber les barrières.

Et une nouvelle façon d’investir est née : l’investissement immobilier direct via le crowdfunding.

Une question s’impose alors: qui mérite réellement votre confiance aujourd’hui ?

Fonds immobiliers : un modèle hérité d’un autre temps

Soyons clairs. Les fonds immobiliers ont longtemps été une solution pertinente.

Dans les années 1980 et 1990, investir directement dans l’immobilier était complexe, opaque et réservé à une élite.

Peu d’informations, des processus lourds et un accès limité aux opportunités décourageaint presque tout le monde. Les fonds répondaient donc à un besoin réel.

Mais ce qui était une force hier est devenu une faiblesse aujourd’hui.

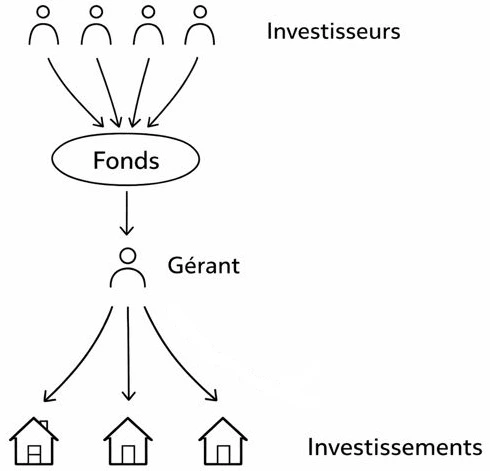

Comment fonctionne un fonds immobilier concrètement ?

Le principe est simple.

Les investisseurs placent leur argent dans un pot commun

Ce capital est géré par un gestionnaire professionnel

Les décisions d’achat, de vente, de financement et de rénovation sont prises sans consulter les investisseurs

Une fois l’argent investi, vous n’avez plus aucun levier.

Aucun choix, aucune visibilité fine et aucun pouvoir de décision. Votre rôle se limite à attendre et espérer que les gérants fassent bien leur travail.

Le vrai problème des fonds : le désalignement des intérêts

C’est ici que le bât blesse.

Le gestionnaire d’un fonds immobilier investit de l’argent qui n’est pas le sien.

Les investisseurs, eux, assument :

100 % du risque

Une partie seulement du rendement

Zéro contrôle

Ce déséquilibre crée un effet pervers bien connu en finance.

Quand ce n’est pas votre argent, la prise de risque n’a pas la même saveur.

Des frais qui rongent la performance

Parlons chiffres.

Pas de marketing. Juste la réalité.

Dans un fonds immobilier, vous payez généralement :

Des frais de gestion fixes annuels

Des frais de performance sur les bénéfices

Parfois des frais d’entrée et de sortie

Ces frais varient d’un fonds à l’autre, mais une chose est certaine :

ils amputent directement le rendement des investisseurs.

Un immeuble peut très bien performer sur le terrain sans que l’investisseur ne le ressente réellement sur son compte bancaire.

Opacité et perte de contrôle

Un autre point est rarement mis en avant.

La transparence.

Dans un fonds immobilier :

Vous ne choisissez pas les immeubles

Vous ne choisissez pas les régions

Vous ne choisissez pas la stratégie

Vous déléguez tout.

Et lorsque les choses tournent mal, vous découvrez souvent les problèmes a posteriori, dans un rapport annuel dense et technique.

La question est simple, êtes-vous à l’aise avec le fait de confier votre argent sans avoir votre mot à dire ?

Le crowdfunding immobilier : l’investissement de l’ère de l’information

Aujourd’hui, l’information est disponible.

Les données sont accessibles et les projets peuvent être analysés en détail.

C’est exactement ce qui rend l’investissement immobilier direct possible à grande échelle.

Le crowdfunding immobilier n’est pas une mode, c’est une évolution logique.

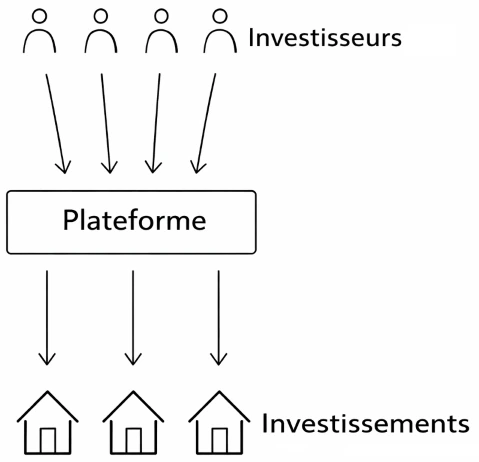

Le principe est radicalement différent

Avec l’investissement immobilier direct :

Vous choisissez dans quoi vous investissez

Vous analysez chaque projet

Vous décidez où va votre argent

Il n’y a pas de gestionnaire opaque qui agit à votre place.

Vous restez aux commandes.

Le contrôle change tout

Quand un investisseur choisit lui-même ses projets :

Il comprend le risque

Il sait pourquoi il investit

Il accepte consciemment la stratégie

C’est un changement fondamental.

L’investisseur n’est plus un simple apporteur de capital passif.

Il devient acteur de ses décisions.

Et cela change profondément la relation à l’investissement.

Le sujet central : les frais

C’est ici que la différence devient flagrante.

Dans un modèle comme celui proposé par Terys :

Aucun honoraire n’est prélevé sur le rendement des investisseurs

Aucun pourcentage caché sur les bénéfices

Aucun frais de gestion annuel qui grignote la performance

Le rendement affiché est le rendement perçu.

Point final.

Cela signifie une chose essentielle.

Les investisseurs conservent 100 % de leur rendement.

Le risque existe. Mais il est choisi

Soyons honnêtes.

L’investissement immobilier direct comporte des risques.

Comme tout investissement.

La différence majeure est ailleurs.

Dans un fonds, le risque est subi.

Dans l’investissement direct, le risque est choisi.

Vous savez :

Qui est le promoteur

Quelle est la durée

Quelle est la structure du projet

Quel est le rendement cible

Vous investissez en connaissance de cause.

Une logique adaptée au marché immobilier suisse

En Suisse, l’immobilier est un pilier patrimonial.

Marché stable

Demande structurelle forte

Rendements réguliers sur les immeubles de rendement

Historiquement, l’immobilier suisse affiche une appréciation moyenne autour de 2 % par an sur le long terme, avec des revenus locatifs souvent situés entre 4 % et 6 % selon les régions et les projets.

Dans ce contexte, chaque point de frais économisé fait une différence énorme sur la durée.

Fonds immobiliers vs investissement direct : le résumé clair

Prenons un instant pour comparer.

Fonds immobiliers

Argent mutualisé dans un pool

Zéro pouvoir de décision

Frais fixes et variables

Opacité sur les choix stratégiques

Rendement amputé

Modèle conçu pour une autre époque

Crowdfunding immobilier direct

Choix des projets

Contrôle total

Transparence complète

Zéro frais sur le rendement

Investisseur responsable et informé

Modèle aligné avec l’ère digitale

La question n’est donc pas de savoir si les fonds sont mauvais.

Ils ont simplement vieilli.

L’investissement immobilier d’aujourd’hui

Nous ne sommes plus dans les années 1980.

L’information n’est plus réservée à une minorité.

La technologie permet une désintermédiation intelligente.

L’investissement immobilier moderne repose sur trois piliers :

Transparence

Alignement des intérêts

Contrôle pour l’investisseur

C’est exactement ce que recherchent les investisseurs d’aujourd’hui.

Des investisseurs qui ne veulent plus déléguer aveuglément.

Des investisseurs qui veulent comprendre.

Des investisseurs qui veulent garder la main.

En conclusion

Confier son argent à un fonds immobilier, c’est accepter :

De perdre le contrôle

De payer cher l’intermédiation

De subir les décisions d’un tiers

Investir directement dans l’immobilier via le crowdfunding, c’est :

Rester aux commandes

Choisir ses projets

Conserver l’intégralité de son rendement

L’ère de l’information a changé les règles du jeu.

La question est simple.

Souhaitez-vous continuer à investir comme hier ou investir comme aujourd’hui ?

J'ai un petit message pour vous, je vous invite à rejoindre la communauté Terys. Regardez cette vidéo pour en savoir plus:

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: