Imaginez la scène. Vous trouvez un bel appartement à vendre, vous négociez le prix, la banque vous suit, vous signez… et quelques mois plus tard, la réalité vous rattrape : loyers impayés, travaux imprévus, vacances locatives, charges qui explosent. Vous réalisez que vous avez mis toutes vos économies dans un seul bien. Un problème, et tout s’écroule.

À l’opposé, vous pouvez investir dans un projet immobilier en quelques clics, dès 5’000 CHF, pour une durée de 1 à 4 ans seulement. Pas de gestion, pas de locataires, pas d’imprévus. Et en prime, vous percevez un rendement fixe et prévisible.

Alors, quelle option choisir ? Voyons ensemble les forces et les faiblesses des deux approches.

Investir soi-même : le rêve qui vire au casse-tête

Acheter un appartement ou un petit immeuble pour le louer reste le réflexe de beaucoup d’investisseurs particuliers. Mais ce chemin est semé d’embûches.

Voici les principales difficultés :

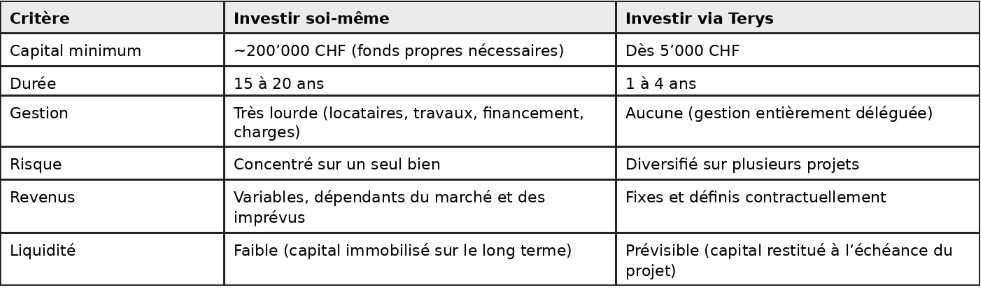

- Montants élevés : en Suisse, le prix moyen d’un appartement dépasse largement le million de francs dans les grandes villes. Cela demande 20 % de fonds propres, soit 200’000 CHF minimum à sortir de votre poche.

- Risque concentré : vous dépendez d’un seul bien et souvent d’un seul locataire. Si ce locataire ne paie pas ou si le bien reste vide, c’est vous qui assumez.

- Gestion chronophage : il faut trouver des locataires, gérer les réparations, assumer les litiges et prévoir les rénovations.

- Imprévus coûteux : une chaudière qui lâche, un toit à refaire, des travaux imposés par la PPE… et c’est des dizaines de milliers de francs qui s’envolent.

- Temps long : la rentabilité réelle se mesure sur 15 à 20 ans. Peu de liquidité, beaucoup de patience.

En résumé : investir seul, c’est possible, mais cela demande un gros capital, du temps et une tolérance élevée au risque.

Investir via Terys : l’accès simple, flexible et intelligent

À l’inverse, investir via Terys.ch, c’est participer à des projets immobiliers sélectionnés, sans les complications liées à la gestion.

Concrètement, vous prêtez de l’argent à un promoteur ou participez à un projet immobilier pour une durée de 1 à 4 ans. En échange, vous percevez des intérêts fixes.

Les avantages sont clairs :

- Ticket d’entrée accessible : dès 5’000 CHF, vous accédez à des projets immobiliers suisses de qualité.

- Diversification : plutôt que de mettre toutes vos économies dans un seul appartement, vous pouvez répartir votre argent sur plusieurs projets.

- Durée limitée et flexible : contrairement à un bien immobilier qui vous bloque pour 20 ans ou plus, ici votre argent est investi pour quelques années seulement. Vous pouvez ensuite choisir de le récupérer pour financer un autre projet personnel… ou de le réinvestir dans une nouvelle opportunité Terys. Beaucoup d’investisseurs le font et augmentent progressivement leur mise, tout en gardant la liberté de retirer leur argent quand un projet arrive à terme.

- Revenus prévisibles : les taux d’intérêt sont fixés dès le départ, vous savez exactement combien vous allez percevoir.

- Zéro gestion : pas de locataires, pas de travaux, pas de surprises.

En un mot : simplicité et liberté. Vous placez votre argent, vous touchez vos intérêts, et vous gardez le contrôle sur vos choix à la fin de chaque projet.

La nuance : projet immobilier ou immeuble existant ?

Soyons justes : investir dans des projets immobiliers de courte durée ne donne pas accès à l’appréciation du bien ni à l’enrichissement gratuit lié au remboursement progressif de l’hypothèque par les loyers. Ces atouts appartiennent aux investissements dans des immeubles existants et loués.

C’est pour cette raison que chez Terys, nous proposons aussi parfois des opportunités dans des immeubles de rendement déjà en exploitation. Ces placements permettent de combiner le revenu locatif avec la stabilité de l’immobilier résidentiel existant.

Résultat : vous avez le choix entre des placements flexibles, courts et liquides, et des opportunités plus longues, offrant la puissance de l’immobilier classique.

Comparaison directe

Le verdict : efficacité contre complexité

Soyons clairs : l’immobilier en direct peut être très rentable, mais c’est une stratégie lourde, réservée à ceux qui ont du temps, un gros capital et une grande tolérance au risque.

Pour 97 % des particuliers, c’est trop compliqué. C’est pour cela que Terys existe : offrir l’accès à des rendements immobiliers attractifs, courts et flexibles, avec une mise de départ accessible.

Vous avez donc deux choix devant vous.

- Vous lancer seul, bloquer des centaines de milliers de francs dans un appartement, gérer locataires et travaux pendant 20 ans.

- Ou investir en quelques clics dans des projets sélectionnés, dès 5’000 CHF, pour percevoir des rendements fixes et réguliers, avec une flexibilité totale.

Au final, investir avec Terys (ou toute autre plateforme d’investissement immobilier de ce type) permet d’obtenir de meilleurs résultats, plus de rentabilité, avec beaucoup moins d’efforts et beaucoup moins de temps à investir.

Prêt à passer à l'action ? Si c'est le cas, je vous invite à rejoindre la communauté Terys. Regardez cette vidéo pour en savoir plus:

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: