Pour beaucoup, acheter une maison représente le rêve ultime, encouragé par la société comme un signe de réussite.

Et finalement, être propriétaire, c’est enfin être un vrai adulte n’est-ce pas ?

Et en plus, cela peut être très rentable financièrement, non ?

Non. Absolument pas.

La réalité, c’est qu’acheter votre propre maison peut vous maintenir dans la pauvreté et tuer tout espoir d’indépendance financière.

Voici 5 raisons pourquoi.

Ce n’est pas un actif

L’une des raisons pour lesquelles les gens rêvent de devenir propriétaires, c’est que les banquiers leur ont fait croire qu’une maison est un actif qui contribue à construire une fortune. C’est pourquoi tant de propriétaires affirment que leur maison est leur plus grand actif.

Mais qu’est-ce qu’un actif ?

Pour la faire simple, un actif est quelque chose qui met de l’argent dans votre poche.

Si vous acheter un appartement pour le louer, c’est un actif, car il met de l’argent dans votre poche régulièrement.

Si vous investissez dans l’or et que le prix de ce dernier augmente, c’est aussi un actif car il met de l’argent dans votre poche.

Mais qu’en est-il pour sa propre résidence ?

Quand on prend en compte l’hypothèque à rembourser, les intérêts, les taxes diverses, la maintenance, les frais de courtage et de notariat lors de l’acquisition, l’impôt sur la valeur locative, et ainsi de suite, on se rend vite compte qu’une maison enlève de l’argent de votre poche.

En d’autres termes, être propriétaire va réduire votre revenu (cash-flow) ce qui n’en fait pas un actif mais tout son contraire : un passif.

En résumé, si vous achetez un bien immobilier pour le louer, c’est un actif. Si vous y vivez, c’est un passif.

Il faut donc considérer sa propre maison comme une dépense comme une autre comme on le ferait avec une voiture ou avec un voyage.

Rendement faible

Je sais que certains d’entre vous s’exclament :

Mais on peut gagner beaucoup d’argent en étant propriétaire de son propre logement ! Du coup payer les intérêts et les charges n’est pas si grave, non ?

Là encore, c’est un mythe.

Quand on regarde de loin, acheter son logement, y vivre des années, puis le revendre plus cher peut sembler rentable et donner l’illusion d’un gain de centaines de milliers de francs, surtout quand on voit le prix de l'immobilier flamber.

Oui, vous pouvez en effet faire une belle plus-value en vendant votre maison des décennies plus tard mais quand on prend en compte toutes les dépenses qui accompagnent le fait d’être propriétaire, la rentabilité est bien médiocre.

Nous avons fait la démonstration complète dans cet article mais pour la faire courte, si vous achetez une maison pour 1 million de francs et la revendez 20 ans plus tard pour 1,5 millions de francs, votre rentabilité annuelle en prenant en compte les frais de propriété est de… 0,47 % par an.

C’est bien maigre quand on sait qu’un bon investissement immobilier peut aisément apporter 7% de rentabilité par an.

Immobilisation du capital

Être propriétaire de son logement apporte un autre coût moins visible : le coût d’opportunité.

Quand vous achetez une maison, vous devez apporter des fonds-propres, en général à hauteur de 20% du prix d’achat. Ces fonds-propres peuvent très facilement dépasser les 100'000 CHF, surtout dans les zones urbaines suisses prisées.

C’est une grosse somme que vous aurez durement économisée qui se retrouve coincée dans l’achat de votre maison. Une belle somme que vous auriez pu investir et et qui ne peut plus travailler pour vous.

Le pire est que de nombreux propriétaire se retrouvent avec peu ou rien après l’achat d’une maison, ils sont donc de retour à la case départ d’un point de vue financier. C’est en fait pire car ils sont endettés de centaines de milliers de francs et se retrouvent amputés d’une partie de leur revenue à cause des frais de propriété.

Effet de levier dangereux

Chez Terys, nous avons expliqué que l’un des avantages de l’investissement immobilier c’est d’utiliser l’effet de levier, c’est-à-dire, utiliser de l’argent emprunté à la banque pour investir et ainsi multiplier la rentabilité.

Mais cet avantage n’existe que si vous investissez. Quand vous achetez un bien pour y vivre avec une hypothèque, cela est très dangereux et peut très vite se retourner contre vous.

La vie est longue et pleine de surprises. Il suffit de rater une seule mensualité de votre hypothèque pour une raison quelconque (chômage, maladie, divorce, grosse dépense inattendue), la banque saisie la maison et la vend aux enchères, bien souvent en-dessous du prix d’achat.

A partir de là, vous avez perdu votre maison, vos fonds-propres et vous vous retrouvez avec une dette énorme à payer si le bien a été vendu à un prix bas, comme cela arrive souvent. C’est l’enfer financier. Et ça arrive plus souvent qu’on ne le pense.

Beaucoup de personnes ont découvert ce danger de la pire des manières. Ne devenez pas l’un d’entre eux.

Coûts élevés

Chaque fois que je parle des inconvénients d’acheter une maison pour y vivre, je reçois des commentaires de ce type :

Oui, mais c’est mieux d’acheter sa propre maison que de payer toute sa vie un loyer qui finit dans la poche d’un propriétaire. Il est donc moins cher et plus convenable d’acheter sa résidence et ensuite investir.

Mais encore une fois, cela semble logique vu de loin mais est faux dès qu’on gratte.

Car la réalité est qu’être propriétaire est bien plus cher que de louer. Vous devez prendre en charge les réparations, les taxes diverses et les intérêts pour ne citer qu’eux. Pour ne pas arranger les choses, en Suisse, les propriétaires paient plus d’impôts à cause d’une valeur locative fictive ajoutée à leur revenu.

D’ailleurs, les intérêts peuvent augmenter, ce qui peut beaucoup faire grimper la mensualité de l’hypothèque. C’est un risque très à important auquel vous ne vous exposez pas quand vous louez.

En clair, être propriétaire est bien plus cher qu’être locataire.

Pourquoi ce mythe ?

Comment se fait-il que tant de personnes rêvent d’acheter une maison malgré tous ces désavantages ?

La réponse est qu’on nous a conditionnés dès le berceau à croire au mythe de la propriété.

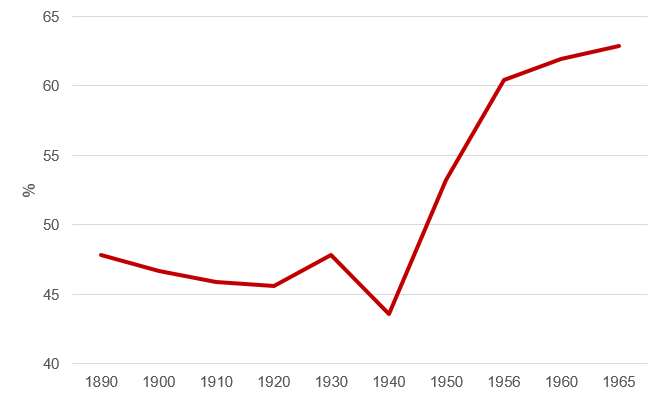

Ce mythe existe à cause de pressions politiques, idéologiques et bancaires. Pour être précis, au début de la guerre froide, juste après la Deuxième Guerre Mondiale, le gouvernement des États-Unis avait une peur bleue que les classes populaires et moyennes ne soient séduites par le communisme. L’antidote était simple, transformer le plus de personnes possibles en propriétaires de leur logement car une personne qui possède une maison a bien plus de chance d’être conservatrice et de combattre le communisme.

Pourcentage de la population qui est propriétaire sa maison aux USA

Une fois le virus marxiste anéanti, les banques ont sabré le champagne car elles allaient gagner des milliards grâce aux nombreuses hypothèques qu’elles allaient accorder.

L’Europe et le reste du monde ont vite suivi, poussés par les mêmes intérêts politiques et bancaires.

A ces pressions s’ajoutent de nombreux ouvrages comme « L’Homme le plus Riche de Babylone » ou des auteurs comme Peter Lynch qui vantent l’achat de maison sans en détailler les conséquences réelles.

D’ailleurs, les employeurs adorent embaucher des personnes qui sont propriétaires de leur logement. Serait-ce parce qu’une personne endettée jusqu’au cou est-elle plus docile ? Plus facile à exploiter ? C'est juste une piste.

Quelle alternative ?

Que faire au lieu d’acheter sa résidence ?

Après tout, nous sommes Terys et vous connaissez déjà notre réponse. Il vaut mieux investir dans de l’immobilier de rendement afin d’augmenter vos revenus et accéder à la liberté financière.

Je ne dis pas qu’il ne faut jamais acheter une maison dans sa vie, mais qu’il est plus intéressant de devenir investisseur, ce qui vous permettra d’accéder à la maison de vos rêves.

Pensez-y : rester locataire pendant un certain temps tout en investissant et prendre une retraite anticipée ou acheter une maison maintenant et travailler jusqu’à 67 ans pour la rembourser ?

J'ai un petit message pour vous, je vous invite à rejoindre la communauté Terys. Regardez cette vidéo pour en savoir plus:

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: