Imaginez. Nous sommes en 1636, aux Pays-Bas. L'hiver s'annonce rude, mais dans les tavernes d'Amsterdam, on ne parle que d'une chose : les tulipes. Pas pour leur parfum. Pas pour leur couleur. Mais pour leur prix. Un bulbe de tulipe se vend plus cher qu'une maison bourgeoise. Des artisans hypothèquent leur outil de travail. Des paysans vendent leur ferme. Des notables empruntent jusqu'à l'absurde. Tout cela pour une plante. Un matin, la rumeur se propage : plus personne n'achète. La chute est brutale. Le prix des tulipes s'effondre de 90 % en quelques semaines. Des familles entières sont ruinées.

Bienvenue dans la tulipomanie. La première bulle spéculative documentée de l’Histoire. Et un avertissement encore pertinent aujourd’hui.

Comment une fleur est devenue un actif financier

La tulipe, importée de l'Empire ottoman, était au départ un luxe. Sa rareté et ses couleurs éclatantes en faisaient un symbole de statut social. Mais vers 1634, un phénomène nouveau émerge : la tulipe cesse d'être une plante. Elle devient un produit financier.

Les Néerlandais inventent alors les contrats à terme sur les bulbes. On vend ce que l'on ne possède pas encore, dans l'espoir que la valeur augmente avant la livraison. Les variétés les plus rares, comme la Semper Augustus, crèvent les plafonds. Un seul bulbe peut s'échanger contre une maison entière sur les canaux d'Amsterdam.

L’engouement devient contagieux. Des notaires, des paysans, des soldats même, entrent sur le marché. Tous espèrent revendre plus cher. Personne ne veut rester sur la touche. Et comme souvent en période euphorique, la logique cède le pas à l'avidité. Il n'a donc pas fallu attendre l'arrivée des réseaux sociaux pour observer le FOMO ou fear of missing out.

Est-ce que vous échangeriez l'une de ces fleures pour une maison ?

Est-ce que vous échangeriez l'une de ces fleures pour une maison ?

Le point de rupture : quand la confiance se brise

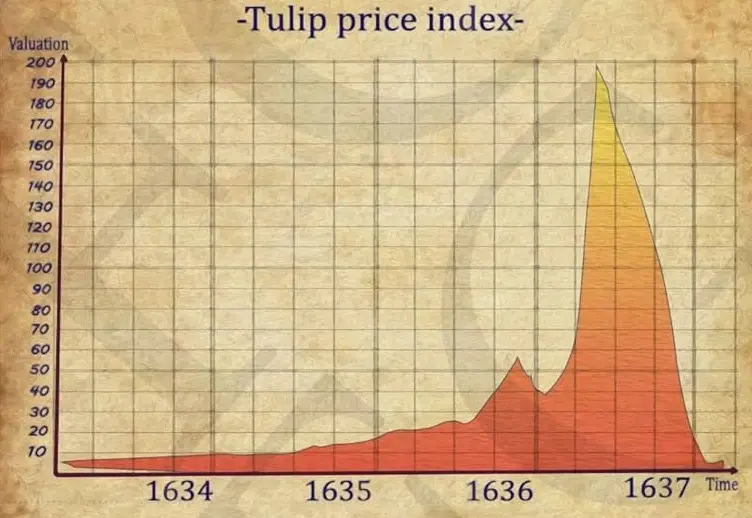

Mais reprenons les faits, en détail. L’ascension des prix débute vers 1634. Les journaux de l’époque relatent l’excitation grandissante dans les villes portuaires. À Haarlem, Leyde, Utrecht, les tavernes se transforment en salles de négoce. Les discussions sur la tulipe remplacent les sermons religieux. Un maître tisserand échange ses outils contre un contrat sur un bulbe. Une veuve hypothèque sa maison pour acheter un lot de variétés rares. Le phénomène n’épargne aucune couche de la société.

Ce n’est plus seulement une plante qu’on échange, mais des promesses de gains futurs. Le commerce se fait souvent sans livraison : on revend le contrat avant l’échéance. C’est un jeu de chaise musicale financier. Tant que la musique joue, chacun trouve un acheteur prêt à surenchérir. Mais la musique finit toujours par s’arrêter.

En janvier 1637, les prix atteignent un sommet délirant. Un bulbe de Viceroy se négocie pour 2 500 florins, soit plus de dix fois le revenu annuel moyen. Des scènes surréalistes se produisent : dans les foires, les contrats changent de main dix fois dans la même journée. Les spéculateurs deviennent arrogants. Ceux qui hésitent sont traités de lâches. Les tulipes sont vues comme une nouvelle monnaie. Un marchand vend tout son stock de soieries pour investir dans un seul lot de bulbes.

Puis vient le basculement. Le 5 février 1637, dans une auberge de Haarlem, une vente est organisée. Le bulbe mis aux enchères est réputé magnifique. Mais l’enchère échoue. Personne ne surenchérit. Le doute s’installe. Était-ce un mauvais lot ou le marché vient-il de tourner ? Le lendemain, les prix ne montent plus. Le surlendemain, ils baissent. Puis s’effondrent.

En moins d’une semaine, les acheteurs disparaissent. La panique gagne les vendeurs, qui tentent de liquider leurs positions. Mais il n’y a plus personne en face. Le marché s’assèche. Les banques refusent de financer de nouveaux prêts. Les tribunaux sont submergés de litiges commerciaux. Des faillites en cascade se produisent.

Le gouvernement tente de calmer les esprits. Un décret propose de convertir les contrats en ventes réelles avec réduction de prix. Peine perdue. La confiance est morte. Et sans confiance, il n’y a plus de marché. Ce ne sont plus des fleurs que l’on vend, mais des illusions qui s’écroulent.

Les conséquences sont dramatiques. Des familles entières perdent leurs biens. Des commerçants autrefois prospères mendient dans les rues. L’économie locale est ralentie, l’investissement dans les autres secteurs se tarit. Le traumatisme dure des années.

La trajectoire de la tulipe ressemble furieusement à celle des NFTs de singe cosmonautes. Comme quoi, l'histoire se répète.

Un mécanisme récurrent : l’illusion de richesse

La tulipomanie n’est pas un cas isolé. Elle a simplement été l’une des premières bulles documentées. Depuis, l’Histoire nous a servi le même scénario, encore et encore :

- La bulle des mers du Sud (1720)

- La ruée vers les chemins de fer (XIXe siècle)

- La bulle internet (2000)

- La crise des subprimes (2008)

- La folie des cryptos et des NFT (2017–2022)

Chaque fois, des investisseurs rationnels se transforment en parieurs après avoir écouté les beaux discours de vendeurs de rêve leur promettant des fortunes facile. Chaque fois, la promesse de gains rapides éclipse la réalité économique. Et chaque fois, c'est 99 % des gens qui se sont embarqués dans cette aventure qui paient le prix fort. Les seuls à vraiment gagner quelque chose, ce sont les vendeur cités précédemment.

Spéculation vs investissement : deux logiques opposées

Pourquoi la majorité perd-elle toujours dans ces bulles ? Parce qu’elle confond la spéculation avec l’investissement.

- La spéculation repose sur l’espoir de revendre plus cher rapidement.

- L’investissement repose sur la valeur intrinsèque et les flux réguliers.

Un bulbe de tulipe ne produit rien. Il ne verse pas de dividende. Il ne génère pas de revenu. Sa valeur est purement subjective. Un bien immobilier, en revanche, produit un loyer. Il répond à un besoin humain fondamental : se loger.

Le vrai gagnant : celui qui détient des actifs réels

L’une des grandes leçons de la tulipomanie, c’est qu’il ne suffit pas de posséder un actif, encore faut-il qu’il produise quelque chose.

Dans les années qui ont suivi le krach, ceux qui avaient conservé des terres agricoles, des immeubles ou des échoppes ont survécu. Les autres ont vu leur patrimoine s’évaporer.

Aujourd’hui encore, les actifs tangibles dominent les portefeuilles des grandes fortunes. En Suisse, les ménages les plus riches détiennent massivement de l’immobilier de rendement. Pas des tulipes numériques, des cryptos ou des promesses de révolutions technologiques.

L’investissement immobilier, en particulier en Suisse, présente des caractéristiques uniques qui le placent à l’opposé des actifs spéculatifs :

- Revenu passif prévisible : entre 5 et 7 % net par an

- Demande structurelle forte : la Suisse manque chroniquement de logements

- Stabilisateurs institutionnels : fiscalité, lois sur le bail, taux hypothécaires

- Effet de levier : il est possible d’investir à crédit et de se faire rembourser par les loyers

Avec Terys par exemple, il est possible d'investir à partir de 5'000 CHF dans des projets immobiliers offrant des rendements entre 7 et 10 % par an.

Sans stress. Sans krach. Sans tulipes.

Ce que la tulipomanie doit vous apprendre

L’épisode de la tulipomanie reste fascinant car il révèle quelque chose de profond sur la nature humaine. Nous sommes enclins à croire au gain facile. À suivre la foule. À nous convaincre que « cette fois, c’est différent ».

Mais non. Ce n’est jamais différent. Tant que l’actif ne produit rien, il ne crée pas de valeur. Il se contente de fluctuer selon l’espoir ou la peur. À l’inverse, un actif comme l’immobilier produit de la valeur jour après jour. Et même en cas de crise, les gens continueront de payer un loyer pour avoir un toit.

Conclusion : évitez la fleur

Il est tentant de courir après la prochaine opportunité à la mode qui vous promet de l'argent facil et rapide. Mais ceux qui bâtissent leur liberté financière le font rarement en pariant sur la prochaine bulle. Ils le font en s’appuyant sur des actifs réels, productifs, et stables, sans se laisser séduire par des promesses vides.

Prêt à passer à l'action ? Nous vous invitons à rejoindre notre communauté afin d'accéder à nos opportunités d'investissement immobilier et bien d'autres avantages. C'est gratuit et sans engagement, il vous suffit de cliquer ici.