Un million. Le chiffre impressionne. Il rassure. Il donne l’impression d’avoir “réussi”.

Mais posons une question simple, presque dérangeante : que vaut réellement ce million s’il dort sur un compte bancaire ?

La réponse est brutale. Rien.

Ou pire. Il vous appauvrit lentement.

L’inflation grignote votre capital. Les opportunités vous échappent. Et surtout, ce million ne produit aucun revenu. Il reste figé, comme une belle voiture garée dans un garage… sans jamais rouler.

Alors, faut-il viser le million ? Oui. Mais pas comme vous l’imaginez.

Le vrai objectif n’est pas le million

Accumuler un capital est une étape. Pas une finalité.

Ce qui compte, c’est ce que ce capital produit.

Un million immobilisé est une illusion de richesse.

Un million investi intelligemment est une machine à cash.

Et c’est là que la majorité des investisseurs se trompent.

Les banques vous parlent d’accumulation. Elles vous encouragent à épargner, diversifier, patienter pendant des décennies.

Mais elles oublient de vous dire l’essentiel :

un capital qui ne génère pas de revenus ne change pas votre vie.

Vous pouvez avoir un million… et devoir continuer à travailler.

Le piège silencieux de l’épargne

L’épargne rassure. Elle donne le sentiment de sécurité.

Mais en réalité, elle vous enferme.

Pourquoi ?

Parce que votre argent ne travaille pas.

Pire encore, il recule.

Avec une inflation moyenne de 2 % à 3 % en Suisse sur le long terme, votre pouvoir d’achat diminue chaque année. Sur 20 ans, l’érosion devient massive.

Et si vous décidez de “profiter” de ce capital en le retirant ?

Vous déclenchez une autre mécanique :

- fiscalité potentielle

- perte du capital

- absence d’effet de levier

- fin de la croissance

Vous consommez votre richesse au lieu de la multiplier.

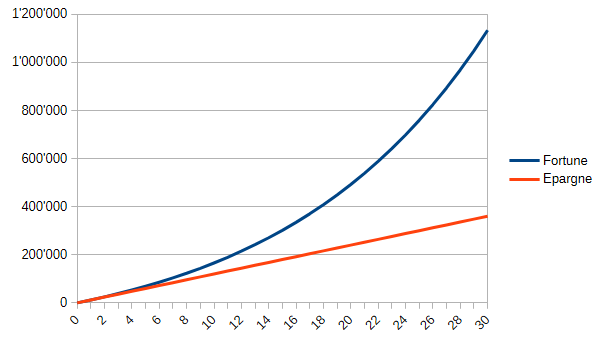

Comparaison entre 1'000 CHF mensuel épargnés et investis sur 30 ans

L’approche qui change tout

La vraie stratégie est simple à comprendre, mais rarement appliquée :

Construire un capital investi.

Puis le transformer en revenu passif.

Prenons un cas concret.

Vous investissez 1'000 CHF par mois avec un rendement moyen de 7 % par an. C’est un niveau que l’immobilier permet d’atteindre en Suisse avec une bonne sélection.

Après 30 ans, vous dépassez 1,1 million de francs.

Mais le plus intéressant arrive après.

Ce capital, une fois investi dans de l’immobilier de rendement, peut générer entre 70'000 et 100'000 CHF par an.

Sans vente.

Sans épuiser votre capital.

Sans repartir de zéro.

Ce que produit réellement un million bien investi

C’est ici que tout bascule.

Un million investi dans l’immobilier ne représente pas un chiffre. Il représente un flux.

Concrètement :

- entre 6'000 et 8'000 CHF par mois

- des revenus réguliers

- une indexation partielle sur l’inflation via les loyers

- une capacité à réinvestir et accélérer encore

Et surtout, un changement radical de posture.

Vous ne travaillez plus uniquement pour gagner de l’argent.

Votre argent travaille pour vous.

Pourquoi l’immobilier reste imbattable

Tous les investissements ne se valent pas.

Les actions peuvent monter… puis chuter.

L’or protège… mais ne rapporte rien.

Les obligations sécurisent… mais offrent peu de rendement.

L’immobilier, lui, combine plusieurs leviers puissants.

D’abord, un rendement régulier. En Suisse, un bien de rendement bien structuré peut générer entre 5 % et 7 % net.

Ensuite, une appréciation du capital. Historiquement, les prix immobiliers progressent autour de 2 % par an selon la BNS.

Mais ce n’est pas tout.

L’immobilier protège contre l’inflation, car les loyers s’ajustent dans le temps.

Et surtout, il permet un phénomène unique :

l’effet de levier.

Vous investissez une partie du capital.

Le reste est financé.

Et ce sont les loyers qui remboursent la dette.

Résultat : votre patrimoine augmente… sans effort supplémentaire.

“Je n’ai pas un million”

Parfait. Vous n’en avez pas besoin.

C’est même le point de départ.

Personne ne commence avec un million. Ce capital se construit.

La vraie question n’est pas combien vous avez aujourd’hui.

C’est : commencez-vous maintenant ?

Prenons trois scénarios simples :

- 500 CHF par mois → progression lente mais réelle

- 1'000 CHF par mois → objectif atteignable en 30 ans

- 2'000 CHF par mois → accélération massive, moins de 20 ans

Ce n’est pas une question de richesse initiale.

C’est une question de discipline et de régularité.

Chaque mois où vous n’investissez pas est un mois perdu pour les intérêts composés.

Et ces mois perdus ne se rattrapent jamais.

Le vrai danger : la fortune morte

Beaucoup visent le million comme un trophée.

C’est une erreur stratégique.

Un capital sans rendement est une richesse morte.

Ce que vous devez viser, c’est un système.

Un système qui génère :

- des revenus mensuels

- une croissance continue

- une sécurité financière durable

- une transmission possible à vos enfants

Un million bien investi, c’est une liberté concrète.

Pas théorique. Pas sur papier. Réelle.

Une réalité longtemps réservée à une élite

Historiquement, investir dans l’immobilier demandait :

- des fonds propres élevés

- des connaissances techniques

- un accès à des opportunités limitées

Ce monde était fermé.

Aujourd’hui, il s’ouvre.

Et c’est là que la transition devient intéressante.

De la théorie à l’action

Comprendre ces principes est une chose. Les appliquer en est une autre.

C’est précisément là que beaucoup abandonnent.

Manque de temps.

Manque d’accès aux bons projets.

Peur de se tromper.

C’est pour répondre à ces obstacles que nous avons construit Terys.

Chez Terys, l’objectif est simple : rendre l’investissement immobilier accessible, structuré et performant.

Concrètement :

- accès dès 5'000 CHF

- projets sélectionnés et analysés

- rendements ciblés entre 5 % et 7 %

- gestion simplifiée

Vous n’avez plus besoin d’acheter un immeuble seul.

Vous pouvez participer à des projets solides, aux côtés d’autres investisseurs.

Et surtout, commencer.

Parce que tout se joue là.

Pas dans l’intention.

Dans l’action.

Ce que vous devez retenir

Accumuler un million ne suffit pas.

Ce qui compte, c’est :

- transformer ce capital en revenu passif

- construire une stratégie basée sur des actifs

- privilégier la régularité plutôt que la perfection

- agir tôt pour bénéficier de l’effet composé

L’immobilier reste aujourd’hui l’un des rares investissements capables de cocher toutes les cases.

Et surtout, de vous rapprocher d’un objectif concret : la liberté.

Et maintenant ?

Vous avez deux options.

Continuer à épargner en espérant que “ça suffise”.

Ou construire activement un système qui génère du revenu.

Si vous souhaitez comprendre concrètement comment investir dans l’immobilier en Suisse, même avec un capital de départ limité, nous organisons régulièrement des webinaires gratuits. Plus d'infos avec cette vidéo:

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: