En janvier 2023, j’atterrissais à Londres pour un court séjour. Capitale du monde financier, mégapole européenne, je m’attendais à y trouver un standard de qualité élevé. L’Airbnb réservé, qui m’avait coûté une fortune, semblait impeccable sur le papier. Mais une fois arrivé, j’ai cru halluciner. Simple vitrage. Peinture qui s’écaille. Isolation absente. Froid glacial à l’intérieur. Ce que je voyais là, ce n’était pas seulement une mauvaise surprise. C’était un symptôme d’un mal bien plus profond.

L’immobilier au Royaume-Uni est tout simplement l’un des pires d’Europe occidentale. Qualité médiocre, prix exorbitants, logements vieillissants, pénurie chronique de nouvelles constructions. Une vraie crise. Et pour comprendre cette situation, il ne faut pas regarder uniquement les données récentes, mais remonter presque un siècle en arrière.

Comment en est-on arrivé là ?

Tout commence après la Seconde Guerre mondiale. Le pays est à reconstruire. À l’époque, le marché immobilier britannique est encore largement aux mains du privé. Les entreprises et les individus peuvent construire à peu près ce qu’ils veulent. Mais cette liberté déplaît fortement au gouvernement de l’époque car ce sont des individus qui s'enrichissent grâce à la promotion immobilière.

En 1947, sous le gouvernement travailliste de Clement Attlee, une loi fondamentale est votée : le Town and Country Planning Act. Ce texte va totalement bouleverser le système. L’État s’arroge désormais le contrôle total du droit de construire. Fini la liberté. Chaque projet doit désormais obtenir une autorisation d’urbanisme délivrée par une autorité locale. Le terrain peut vous appartenir, mais pas le droit d’y bâtir. Résultat ? La puissance publique devient le seul acteur capable de débloquer les constructions à grande échelle.

Au départ, cela semble fonctionner. L’État prend le relais et construit massivement, notamment des logements sociaux (les célèbres “council houses”). Mais ce modèle a deux failles :

- Le rythme de construction est en réalité bien inférieur à celui du marché libre pré-1947.

- Il repose entièrement sur la volonté politique et la capacité financière de l’État à construire.

Et cette volonté (et surtout les moyens financiers) va disparaître quelques décennies plus tard.

Le tournant Thatcher

Dans les années 1980, Margaret Thatcher arrive au pouvoir avec une mission : désengorger l’État. Elle lance une série de réformes libérales profondes, dont la fameuse politique du Right to Buy. Les locataires des logements sociaux peuvent acheter leur logement à prix réduit. Résultat ? Des millions de logements publics passent dans le privé.

Mais dans cette offensive libérale, une erreur majeure est commise : le cadre réglementaire de 1947 n’est pas supprimé. L’État cesse de construire… sans pour autant libérer les acteurs privés. Les permis sont toujours aussi complexes à obtenir, le foncier reste verrouillé, les projets sont systématiquement freinés par les procédures.

L’offre s’effondre. La demande, elle, ne faiblit pas. Pire : elle explose avec l’essor de Londres comme capitale financière mondiale.

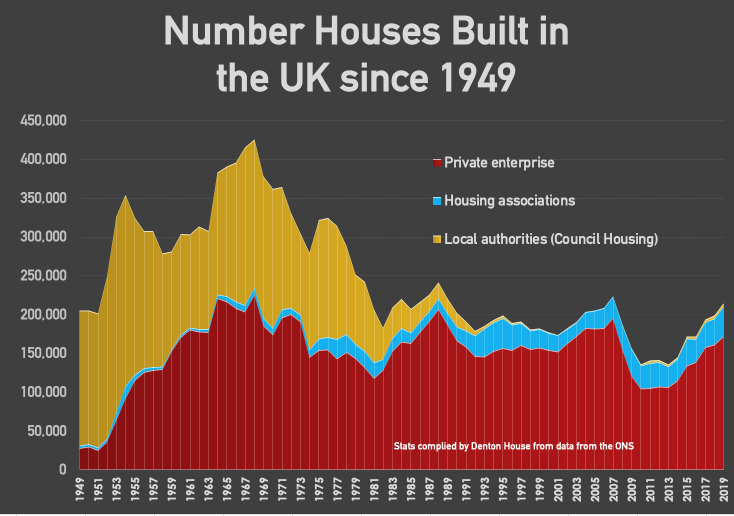

Le nombre de logements construits est en baisse constante depuis les années 60. Source.

Les chiffres sont clairs

Le Royaume-Uni construit beaucoup moins de logements que ses voisins européens. Depuis les années 1990, la France construit environ 350 000 à 400 000 logements par an, contre 150 000 à 200 000 au Royaume-Uni, alors que la population y est comparable.

Autre chiffre accablant : le taux de propriété stagne autour de 65 % au Royaume-Uni, alors qu’il dépasse 80 % dans des pays comme l’Espagne ou la Pologne. À Londres, il est même en baisse constante. Beaucoup de jeunes adultes n’ont d’autre choix que de rester chez leurs parents jusqu’à 30, voire 35 ans.

Et côté qualité ? Plus de 20 % des logements sont jugés “non décents” en Angleterre. On parle ici de problèmes d’humidité, de moisissures, de mauvaise isolation, de systèmes de chauffage vétustes.

Plus d'une personne sur cinq vit dans des logements insalubres... qui restent chers

Une spirale de crise

Le résultat, on le connaît :

- Hausse explosive des prix de l’immobilier.

- Explosion des loyers, notamment à Londres.

- Décrochage de toute une génération face à l’accession à la propriété.

- Logements surpeuplés, vétustes, parfois dangereux.

Et ne vous y trompez pas : ce n’est pas un problème de surface habitable ou de terrain disponible. Le Royaume-Uni a l’espace. Ce qu’il n’a pas, c’est la volonté politique de réformer un système devenu obsolète, et de permettre aux acteurs privés de relancer la construction.

Comparaison avec la Suisse : deux trajectoires opposées

À ce stade, on pourrait croire que la Suisse suit la même voie. Après tout, le nombre de logements construits chaque année ne suffit plus à compenser l’augmentation démographique. Résultat ? Hausse des loyers, tension sur le marché, files d’attente pour les visites.

Mais la comparaison s’arrête là.

En Suisse, ce n’est pas la régulation qui bloque. Contrairement à ce que l’on pourrait croire (et je l’ai moi-même longtemps pensé), ce ne sont pas les permis, ni la bureaucratie, qui posent problème.

La vraie cause, c’est le manque de capital. Les projets existent. Ils sont prêts. Rentables. Nécessaires. Mais les promoteurs n’ont tout simplement pas assez de fonds propres pour les lancer tous. Ils doivent choisir. Sacrifier des opportunités. Mettre certains chantiers en pause.

Et c’est là que nous, investisseurs, avons un rôle à jouer.

L’opportunité d’agir intelligemment

À travers des plateformes comme Terys.ch, il est possible d’investir dès 5 000 CHF dans des projets immobiliers suisses à fort rendement. Concrètement, votre argent :

- Permet à un promoteur de lancer un projet qu’il aurait dû repousser.

- Contribue directement à la création de logements en Suisse.

- Vous rapporte entre 7 et 10 % d’intérêt par an, souvent bien plus que n’importe quel placement bancaire.

C’est une situation gagnant-gagnant :

- Le promoteur peut construire.

- Le marché s’alimente.

- Et vous, en tant qu’investisseur, touchez un rendement stable, passif, avec un risque maîtrisé.

Et si vous allez plus loin, certains projets offrent même la possibilité de devenir copropriétaire d’un immeuble de rendement. C’est rare, mais cela existe. Et ça change tout.

En conclusion

L’immobilier britannique est un cas d’école de ce qu’il ne faut pas faire : confisquer le droit de construire, puis abandonner la construction publique sans libérer le privé. Résultat : une pénurie chronique, une qualité en chute libre, et une génération sacrifiée.

La Suisse, elle, souffre d’un tout autre mal : le manque de capital pour lancer les bons projets. Et c’est une excellente nouvelle pour les investisseurs, car c’est une opportunité rare. Une opportunité d’agir, de contribuer, et de percevoir un rendement solide en retour.

Alors posez-vous la bonne question : pourquoi laisser votre argent dormir quand il peut travailler pour vous… et pour les logements de demain ?

Prêt à passer à l'action ? Si c'est le cas je vous invite à rejoindre la communauté Terys. Regardez cette vidéo pour en savoir plus:

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: