Imaginez un pays de près de neuf millions d’habitants dans lequel près d’un adulte sur sept possède déjà un million de dollars ou de francs d’actifs nets. Et maintenant, imaginez que ce pays offre en plus un système financier et fiscal stable, des institutions solides et des salaires parmi les plus élevés d’Europe. Ce pays existe : la Suisse.

Dans cet article, je vous propose d’analyser pourquoi la Suisse compte un nombre « impressionnant » de millionnaires (au sens d’adultes ayant un patrimoine net élevé), de décortiquer les chiffres disponibles, d’explorer les causes possibles, et de considérer une hypothèse intrigante : le rôle de la location plutôt que de la propriété dans le succès de l’accumulation de richesse.

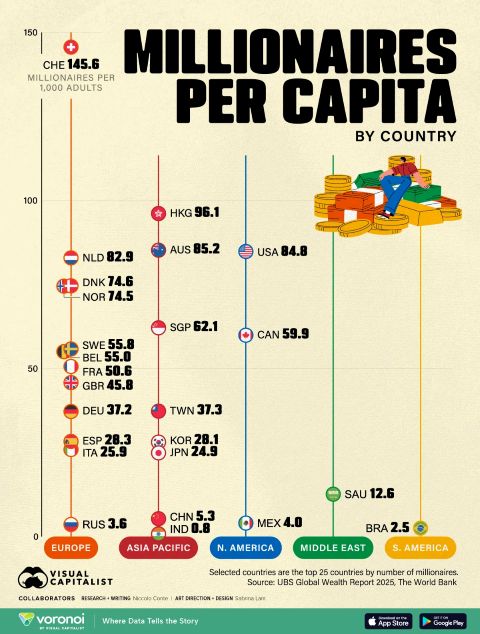

1. Où en est la situation ? Les chiffres à connaître

Les sources convergent vers le constat suivant : la Suisse est l’un des pays, sinon le pays, où la proportion d’adultes millionnaires est la plus élevée.

Selon un article publié en 2025, environ 14,9 % des adultes suisses ont un patrimoine net supérieur à un million de dollars ou de francs. Cela correspond à « un adulte sur sept » dans le pays.

Une autre source fait état de 1,15 million de millionnaires en Suisse en 2021.

Une enquête de 2020 comptabilise 374 320 millionnaires « fiscaux » (c’est‑à‑dire disposant d’actifs imposables d’au moins un million de francs) selon l'Administration Fédérale des Finances suisse.

Il est important de noter que ces statistiques peuvent varier selon la définition du « millionnaire » (en francs suisses, en dollars, actifs imposables ou non, inclusion des avoirs de prévoyance, etc.). Par exemple, l'Administration Fédérale ne tient pas toujours compte des avoirs de la prévoyance professionnelle (2e pilier) ou des avoirs du pilier 3a.

En résumé : oui, la Suisse atteint un niveau très élevé de concentration de patrimoine, ce qui mérite qu’on se demande « pourquoi ».

2. Pourquoi la Suisse ? Les fondations du phénomène

Plusieurs facteurs structurels et conjoncturels expliquent pourquoi la Suisse figure parmi les pays les plus « millionnés » :

- Une économie diversifiée et très qualifiée. Le pays est un centre financier, pharmaceutique, technologique et logistique. Cela crée des revenus élevés et des opportunités d’investissement.

- Un niveau de patrimoine élevé par habitant. Selon des statistiques, la Suisse avait une richesse moyenne par adulte parmi les plus élevées du monde.

- Un système fiscal et politique stable. Bien que la Suisse ait des impôts sur la fortune et des impôts sur le patrimoine, son cadre institutionnel rassure et attire les capitaux.

- Une culture d’épargne et d’investissement. Les ménages suisses, comparativement à d’autres pays, disposent d’un système de prévoyance bien développé (pilier 2 et 3), ce qui contribue à l’accumulation de patrimoine. Par exemple, l'Administration Fédérale indique que 374'320 personnes disposaient d’actifs imposables supérieurs à 1 million de francs en 2020.

- L’effet devise : le franc suisse a été historiquement fort, ce qui a favorisé la valeur des actifs libellés en CHF lorsqu’on les compare aux dollars ou autres devises.

Ainsi, le terrain est favorable à la création et à l’accumulation de richesse. Cela explique en grande partie la situation, mais laisse aussi la place à une question plus subtile : pourquoi tant de millionnaires, même sans que tous travaillent dans des secteurs ultra‑riches ? Et après tout, bien d'autres pays bénéficient des points mentionnés plus tôt.

3. Le paradoxe de la propriété immobilière : beaucoup de millionnaires, beaucoup de locataires

Un élément étonnant de la Suisse est que malgré son niveau de richesse, le taux de propriétaires est relativement faible. On pourrait croire que « posséder son logement » serait un pilier de l’accumulation patrimoniale. Or, en Suisse, ce n’est pas aussi systématique que dans d’autres pays.

Selon l’Office Fédéral de la Statistique (OFS), le taux de logement en propriété est bas. Par exemple, dans de nombreux cantons économiques comme Genève ou Zurich, la proportion de propriétaires est très faible. Une donnée récente indique un taux de propriété d’environ 42 % en 2024.

Pourquoi est‑ce paradoxal ? Parce qu’on a souvent enseigné que « la propriété immobilière est le premier pas vers l’enrichissement ». En Suisse beaucoup préfèrent louer. Et cela pourrait être une clé explicative : en ne consacrant pas toute leur capacité d’épargne dans l’immobilier résidentiel, les Suisses peuvent consacrer davantage à d’autres formes d’investissement.

Pour illustrer :

- Louer permet de ne pas immobiliser 20 % à 30 % de fonds propres dans un logement.

- Ne pas subir, ou moins, les coûts de rénovation, les risques de vacance ou les coûts de propriété dans des zones chères.

- Investir ailleurs donc : actions, obligations, fonds, immobilier locatif, prévoyance.

Un article note que « le modèle Suisse est souvent louer d’abord, acheter plus tard ou pas du tout », ce qui contraste fortement avec la plupart des pays où devenir propriétaire est l'objectif de toute une vie.

4. Hypothèse : la location comme levier d’accumulation

À partir de ces éléments, j’avance l’hypothèse suivante : la forte proportion de locataires en Suisse joue un rôle non négligeable dans le nombre élevé de millionnaires. Puisque les Suisses ne « mettent pas tous leurs œufs dans le panier » de la propriété, ils peuvent diversifier, ce qui favorise la constitution d’un patrimoine plus large.

Voyons cette hypothèse en quatre points :

- Moindre immobilisation de capital : En ne mobilisant pas massivement des fonds propres pour l’achat d’un premier logement, le ménage garde une flexibilité d’épargne. Ces fonds peuvent être dirigés vers des placements : marchés financiers, fonds privés, participation, immobilier locatif ailleurs.

- Effet de diversification : Les propriétaires concentrent souvent leur patrimoine dans leur logement principal. En Suisse, avec un taux de propriété faible, les ménages répartissent plus volontiers leur patrimoine sur d’autres catégories d’actifs. La diversification réduit le risque et peut accélérer l’accumulation.

- Optimisation fiscale : Le propriétaire en Suisse est soumis à la « valeur locative » (« Eigenmietwert ») : un revenu fictif imposable résultant de l’occupation de son propre logement. Louer évite ce mécanisme et peut faciliter une optimisation fiscale ou patrimoniale.

- Mobilité et opportunité : Les locataires restent plus mobiles : déménager pour opportunité professionnelle, investir dans une autre région ou acquérir un bien locatif sans être bloqué par un logement principal. Cela offre une dynamique favorable à l’investissement.

Bien entendu, cette hypothèse ne prétend pas que « tous les locataires deviennent millionnaires » mais suggère que dans le contexte suisse, la culture de la location est un élément parmi d’autres qui a favorisé une accumulation patrimoniale plus large.

5. Analyse des limitations et nuances

Il est crucial de préciser que cette logique ne s’applique pas à tous les profils et que l’on ne doit pas en déduire que « il ne faut jamais acheter ». En particulier :

- L’immobilier résidentiel reste un pilier patrimonial pour de nombreux ménages suisses, notamment dans les zones rurales ou parmi les générations plus âgées.

- Le patrimoine millionnaire ne provient pas uniquement d’épargne indirecte : certains millionnaires suisses héritent ou occupent des fonctions élevées.

- Le rôle de l’immobilier locatif (non résidentiel) est aussi majeur : l’investissement dans des immeubles de rendement existe et peut concourir à l’accumulation.

- La période de faible taux d’intérêt des dernières décennies a aussi amplifié l’effet de capitalisation et d’endettement favorable à la constitution de patrimoine.

- Le fait d’être locataire ne garantit pas forcément une performance. Il faut en plus savoir investir de façon adaptée.

6. Pourquoi cela importe pour l’investisseur immobilier : le lien avec l’investissement participatif

En tant que plateforme d’investissement participatif immobilier, je veux faire le lien avec ce que nous proposons chez Terys. Voici ce qu’il faut retenir :

- Le modèle suisse prouve que la détention d’un logement principal n’est pas la seule voie vers la construction d’un patrimoine millionaire. L’investissement dans des projets immobiliers ou des immeubles de rendement est une voie complémentaire très solide.

- Notre plateforme permet d’accéder à des opportunités d’investissement à partir de 5 000 CHF. Cela ouvre la voie à la diversification, à l’effet de levier de rendement et à l’accès à l’immobilier sans devoir acheter un bien entier.

- En investissant dans des immeubles de rendement ou en prêtant des capitaux à des promoteurs, l’investisseur participe à la création de revenus passifs (loyers ou intérêts) et à la valorisation patrimoniale. Cela rejoint le schéma suisse d’accumulation de richesse en délaissant l’immobilier « maison principale » au profit d’une logique plus large.

- Le fait que beaucoup de Suisses soient locataires pourrait indiquer qu’ils comprennent consciemment ou non que posséder un logement n’est pas la seule ou la meilleure stratégie de construction de richesse. Cela renforce la pertinence de l’investissement immobilier sous d’autres formes.

7. Vers une conclusion affirmée

Oui, la Suisse compte un nombre « impressionnant » de millionnaires. Oui, cela se base sur des chiffres solides : environ 15 % des adultes, soit un sur sept, selon des sources publiées. Et oui, ce phénomène s’explique par une combinaison de facteurs : économie forte, culture d’épargne, fiscalité avantageuse, taux de change favorable, diversification d’actifs. Et, j’avance que la forte proportion de locataires (et donc de personnes qui n’encastrent pas tout leur patrimoine dans leur « chez‑soi ») est un élément clef de cette réussite patrimoniale.

Pour vous, en tant qu’investisseur ou futur investisseur, cela signifie que la stratégie est claire : diversifier, saisir des opportunités immobilières au‑delà de l’achat d’un logement principal, profiter de revenus passifs, et ne pas se contenter du modèle traditionnel « acheter sa maison pour assurer sa retraite ».

Prêt à passer à l'action et à commencer à construire un patrimoine grâce à la pierre helvétique ? Si c'est le cas je vous invite à rejoindre la communauté Terys. Regardez cette vidéo pour en savoir plus:

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: