Imaginez un instant. Vous avez mis de côté une bonne partie de votre épargne. Vous souhaitez la faire fructifier. Vous vous dites que l’immobilier reste l’investissement le plus solide, le plus tangible, le plus fiable.

Mais une question vous bloque : quelle est la meilleure manière d’investir dans la pierre aujourd’hui ? Faut-il devenir copropriétaire d’un bien existant, et profiter des loyers ? Ou vaut-il mieux financer un projet en prêtant à un promoteur, pour obtenir un rendement fixe à échéance ?

Ces deux approches sont fondamentalement différentes. Et chez Terys, nous les connaissons bien. Nous avons commencé par promouvoir la première, avant d’opter pour la seconde. Voici pourquoi.

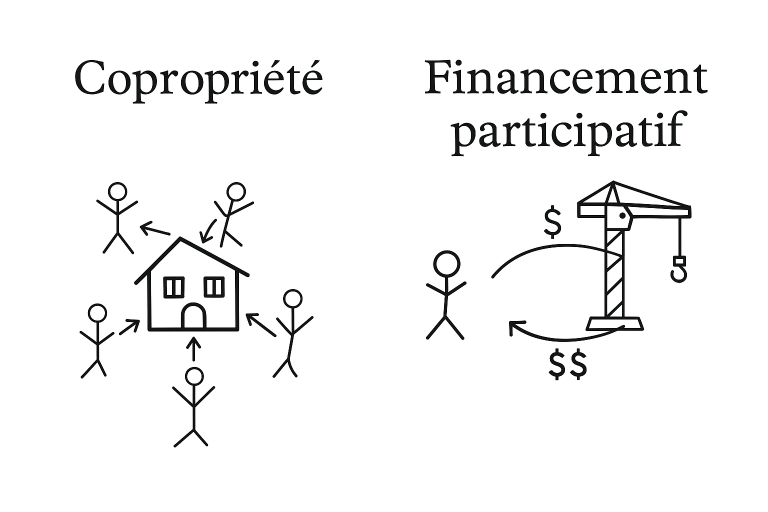

La copropriété : le rêve de posséder un bout d’immeuble

L’investissement en copropriété consiste à devenir, avec d’autres, propriétaire d’un bien immobilier déjà existant. Un immeuble de rendement, dans la grande majorité des cas. Chaque investisseur détient une quote-part et touche une part proportionnelle des loyers.

Dit comme ça, cela semble parfait. Et sur le papier, cela coche beaucoup de cases :

- Revenus locatifs mensuels

- Potentiel d’appréciation à long terme

- Valeur de revente

C’est d’ailleurs le type d’investissement que Terys proposait principalement à ses débuts.

Mais rapidement, plusieurs limites sont apparues. Et elles sont de taille.

La face cachée de la copropriété

D’abord, la complexité. Constituer une copropriété avec plusieurs investisseurs, ce n’est pas simplement acheter une part d’un immeuble. Il faut créer une structure juridique solide, mettre en place une gouvernance, prévoir les décisions collectives… Et cela devient vite un casse-tête. En Suisse, les règles en matière de propriété par étages (PPE) ou de sociétés immobilières peuvent être complexes à appliquer à grande échelle.

Ensuite, la durée. Beaucoup d’investisseurs potentiels ont rapidement tiqué sur un point : leur capital serait immobilisé pendant 10 à 15 ans. Or, la plupart ne sont pas prêts à laisser leur épargne bloquée si longtemps, sans flexibilité, sans possibilité de retrait anticipé sans pénalités.

Troisième obstacle : les frais en cas de sortie. Si l’un des copropriétaires veut revendre sa part, il doit trouver un acheteur. Il peut y avoir des frais notariaux, des frais d’enregistrement, et surtout une taxe sur le gain immobilier. En Suisse, celle-ci peut facilement dépasser 25 % du bénéfice réalisé, selon le canton et la durée de détention. Un coup de massue pour la rentabilité.

En résumé, la copropriété est un investissement intéressant, mais rigide. Peu adapté à ceux qui cherchent de la souplesse, ou qui souhaitent réinvestir rapidement.

Le financement participatif : investir, récolter, réinvestir

Face à ces constats, nous avons fait évoluer notre modèle.

Aujourd’hui, Terys propose essentiellement une autre forme d’investissement participatif : le financement direct de projets immobiliers.

Concrètement, cela signifie que vous prêtez de l’argent à un promoteur immobilier qui a besoin de fonds pour mener à bien une promotion, une rénovation ou un développement. En contrepartie, vous percevez un intérêt fixe, souvent entre 7 et 10 % par an, sur une période déterminée, généralement entre 12 et 36 mois.

Autrement dit, vous agissez comme une banque. Mais une banque qui touche un rendement bien supérieur à n’importe quel livret ou fonds de placement.

Pourquoi ce modèle plaît (beaucoup) plus ?

Parce qu’il est plus simple. Pas besoin de gérer une copropriété. Pas besoin d’intervenir dans les décisions collectives. Terys sélectionne les projets, audite les promoteurs, négocie les conditions, et vous permet d’investir à partir de 5’000 CHF.

Parce qu’il est plus rapide. Votre capital est mobilisé pour 12, 24 ou 36 mois. Vous connaissez dès le départ la date de remboursement. Et vous touchez des intérêts tous les trimestres ou à l’échéance.

Parce qu’il est plus flexible. Une fois le remboursement effectué, vous pouvez réinvestir dans un nouveau projet, ou récupérer votre capital. Beaucoup de nos investisseurs choisissent de faire rouler leur capital d’un projet à l’autre. Ils construisent ainsi un revenu passif récurrent, tout en gardant le contrôle.

Et surtout, parce qu’il est plus transparent. Avec Terys, il n’y a aucun frais caché. Aucun frais d’entrée. Aucun frais de sortie. L’intérêt affiché est net, ce que vous voyez est ce que vous recevez.

Et les risques ?

Bien sûr, tout investissement comporte un risque. Il peut y avoir des retards de chantier, des imprévus économiques, des difficultés pour le promoteur. Mais chaque projet que nous proposons passe par un audit rigoureux, des garanties solides sont exigées (cédules hypothécaire, procuration notariale, etc), et les échéances sont calibrées pour limiter l’exposition.

En comparaison, les risques de l’investissement en copropriété sont souvent plus subtils : frais inattendus, taxes de revente, entretien du bien, désaccords entre copropriétaires, etc.

Conclusion : une question de stratégie (et de profil)

Si vous cherchez à vous construire un portefeuille immobilier pour les 20 prochaines années, avec une optique patrimoniale, la copropriété peut être une solution. Mais elle nécessite un capital important, une forte tolérance à l’illiquidité, et une vision long terme assumée.

Si vous voulez commencer dès aujourd’hui à faire travailler votre argent, à générer du revenu passif, tout en gardant de la flexibilité, le financement participatif est clairement la meilleure voie.

C’est celle qu’ont choisie la majorité de nos investisseurs. C’est celle que nous avons décidée de privilégier chez Terys. Parce que c’est celle qui correspond aux attentes du plus grand nombre.

Et c’est celle qui, pour beaucoup, a tout simplement changé leur rapport à l’investissement.

Prêt à passer à l'action ? Si c'est le cas je vous invite à rejoindre la communauté Terys. Regardez cette vidéo pour en savoir plus:

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: