Imaginez. Vous avez mis toutes vos économies dans un appartement. Vous y croyez dur comme fer, car en Chine, l’immobilier n’était pas seulement un placement, c’était le placement. Sauf qu’un matin, tout s’écroule. Le promoteur fait faillite, les chantiers sont abandonnés, et votre rêve se transforme en cauchemar. C’est exactement ce qui est arrivé à des millions de familles chinoises avec la chute d’Evergrande.

Alors, faut-il craindre un scénario similaire en Suisse ? La réponse est claire : non. Et je vais vous expliquer pourquoi.

Comment la bulle immobilière chinoise a explosé

Pendant près de vingt ans, la Chine a vécu une frénésie immobilière inégalée. Les chiffres parlent d’eux-mêmes :

- L’immobilier représentait près de 70 % du patrimoine des ménages chinois.

- Le secteur pesait environ 30 % du PIB national.

- Des millions de familles achetaient des appartements sur plan, parfois plusieurs, convaincues que les prix grimperaient éternellement.

Evergrande, le géant de la promotion immobilière, est devenu le symbole de cette bulle. Avec plus de 300 milliards de dollars de dettes, il construisait à crédit, empilant des projets sans réelle demande.

En 2020, Pékin a serré la vis avec la règle des « trois lignes rouges » limitant l’endettement des promoteurs. Résultat : l’accès au financement s’est effondré. Evergrande n’a plus pu rembourser, les chantiers ont été stoppés, et la spirale a entraîné tout le marché avec lui.

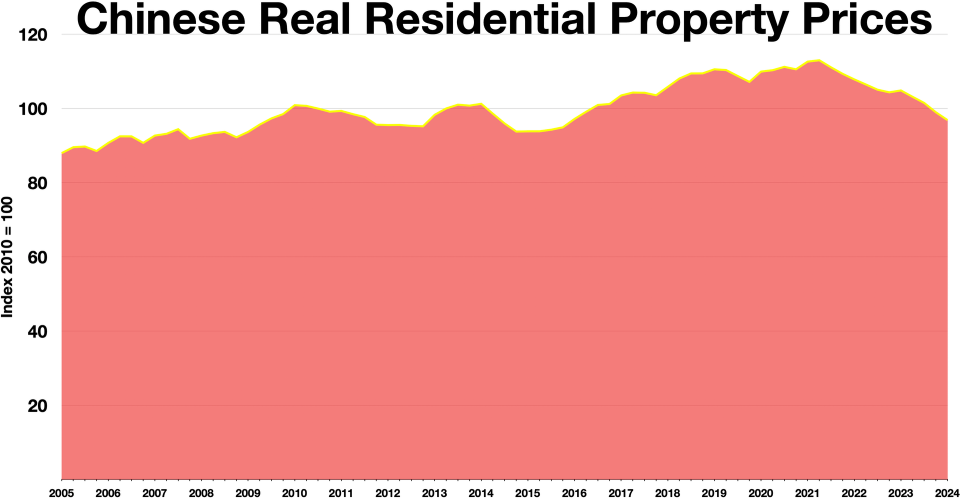

Les prix de l'immobilier chinois sont en net recul depuis 2021 et la tendance ne semble pas s'améliorer

L’état actuel de l’immobilier chinois : un secteur sinistré

Aujourd’hui, l’immobilier chinois est en lambeaux. Evergrande a officiellement fait faillite, et de nombreux autres promoteurs suivent le même chemin, incapables d’honorer leurs dettes. Ce n’est pas seulement une crise d’entreprise : c’est une crise systémique.

- Des centaines de villes fantômes s’étendent dans tout le pays, avec des millions d’appartements vides ou inachevés.

- Les prix de l’immobilier ont chuté dans de nombreuses grandes villes, créant une perte de richesse colossale pour les ménages.

- Les banques chinoises, fortement exposées aux prêts immobiliers, sont fragilisées, certaines ayant besoin d’un soutien direct de l’État.

Le résultat ? Un système financier au bord de l’asphyxie. Des millions de familles refusent même désormais de payer leurs crédits hypothécaires pour des logements jamais livrés. Le contrat de confiance entre les promoteurs et les acheteurs est brisé.

L’impact économique : un séisme pour la Chine

Il faut comprendre que l’immobilier était l’un des moteurs principaux de la croissance chinoise. Chaque immeuble construit faisait travailler :

- les cimenteries,

- les aciéries,

- les fabricants de verre,

- toute une armée de sous-traitants et de PME.

Avec l’effondrement du secteur, c’est toute la chaîne industrielle qui est paralysée.

Conséquences directes :

- Le PIB chinois a ralenti brutalement, enregistrant certaines des croissances les plus faibles depuis des décennies.

- La consommation intérieure s’est effondrée, car des millions de ménages se sentent ruinés.

- La confiance des investisseurs étrangers a reculé, fragilisant davantage le modèle économique chinois.

En résumé, l’explosion de la bulle immobilière a mis la deuxième puissance mondiale à genoux sur le plan financier. Et malgré des plans de relance massifs, le secteur a du mal à redémarrer. Les logements vides ne trouvent pas preneurs, et le spectre de la déflation plane sur l’économie.

Des centaines de chantiers de l'entreprise Evergrande ont été laissés à l'abandon laissant les investisseurs sur le carreau

Pourquoi c’est une tragédie pour les ménages chinois

Contrairement aux Européens ou aux Américains, les Chinois n’investissent que très peu dans les actions ou les fonds de pension. Leur refuge, c’était la pierre.

- 70 à 80 % de leur épargne est bloquée dans des biens immobiliers.

- Dans certaines villes, le prix d’un appartement atteignait 30 à 40 fois le revenu annuel moyen.

- Des millions de logements sont aujourd’hui vides, achetés uniquement comme placements spéculatifs.

Quand la bulle a éclaté, ce sont les familles qui ont tout perdu : appartements inachevés, loyers inexistants, patrimoine envolé. Et comme il n’existait pas d’alternatives d’investissement solides, beaucoup de ménages se retrouvent aujourd’hui piégés, incapables de reconstruire leur capital.

Suisse : un marché totalement différent

À ce stade, vous vous demandez sûrement : est-ce que ça pourrait arriver en Suisse ? C'est peu probable, et voici pourquoi.

1. Des garde-fous solides contre l’endettement

La Confédération et la FINMA (autorité de surveillance des marchés financiers) imposent des règles strictes :

- Apport personnel obligatoire d’au moins 20 % du prix d’achat.

- Obligation d’amortir une partie de l’hypothèque dans un délai déterminé.

- Test de solvabilité basé sur des taux d’intérêt théoriques plus élevés, pour éviter le surendettement.

Autrement dit, impossible de s’endetter à la chinoise.

2. Une demande structurellement supérieure à l’offre

Chaque année, la Suisse accueille environ 60’000 nouveaux habitants. En comparaison, moins de 40’000 nouveaux logements sont construits. Résultat : un déficit chronique qui entretient la tension sur le marché.

Ce simple déséquilibre offre une protection naturelle aux prix : plus de demande que d’offre = stabilité.

3. La résilience historique du marché suisse

- 2008 : crise financière mondiale. Aux États-Unis, les prix s’effondrent. En Suisse, ils restent stables, parfois même en hausse.

- 2022-2024 : flambée des taux d’intérêt. Là où beaucoup prédisaient un crash, les prix en Suisse ont résisté. Les loyers ont même continué à progresser.

C’est simple : l’immobilier suisse n’a jamais connu d’effondrement comparable à ce qu’on a vu ailleurs.

Quelques chiffres qui parlent

- Prix des logements : croissance moyenne de 2 % par an depuis plusieurs décennies.

- Rendement locatif net : généralement 5 à 7 % par an, selon l’emplacement et le type de bien.

- Loyer médian d’un 3,5 pièces à Zurich : 2’000 à 2’300 CHF par mois, et ça continue de grimper faute d’offre suffisante.

Cela dit, la Suisse a aussi connu son épisode de spéculation folle dans lors des années 80. Cette période a aboutit à une crise du secteur immobilier qui a ensuite donné naissance aux régulations que nous connaissons aujourd'hui.

Pourquoi l’immobilier suisse reste l’un des meilleurs placements

En résumé, investir dans l’immobilier en Suisse, c’est profiter de :

- Une demande soutenue par la démographie et la stabilité économique.

- Des loyers indexés, donc protégés contre l’inflation.

- Une valeur patrimoniale qui résiste aux crises, même mondiales.

- Et cerise sur le gâteau, la possibilité de générer un revenu passif prévisible.

C’est précisément ce qui en fait l’un des investissements les plus sûrs et rentables que vous puissiez réaliser aujourd’hui.

Conclusion : tirez les leçons de la Chine

Le drame chinois nous rappelle une chose : mettre tous ses œufs dans le même panier, sans règles de prudence, c’est courir à la catastrophe. Mais en Suisse, le système est conçu pour éviter ces excès.

Alors, si vous cherchez un placement sûr, qui génère des revenus réguliers et protège votre capital, l’immobilier suisse est à considérer sérieusement. Si vous souhaitez en savoir plus, je vous invite à rejoindre la communauté Terys.

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: