Quand on parle d’ UBS, beaucoup imaginent simplement une grande banque suisse. Aujourd’hui, ce n’est plus une simple perception : c’est un fait. Après le rachat de Crédit Suisse en urgence orchestré par l’État en 2023, UBS est devenue la banque dominante en Suisse et une gigabanque dont l’ombre s’étend sur tout l’économie helvétique et au‑delà. Et cette domination soulève une question fondamentale : une seule banque peut‑elle être plus grande que l’économie d’un pays entier ?

Oui. Et c’est bien ce qui est arrivé.

Dans cet article, je vous invite à comprendre l’ampleur de cette situation, les risques qu’elle implique pour les contribuables suisses, et pourquoi la dépendance à un monopole bancaire est une faiblesse structurelle du modèle financier traditionnel.

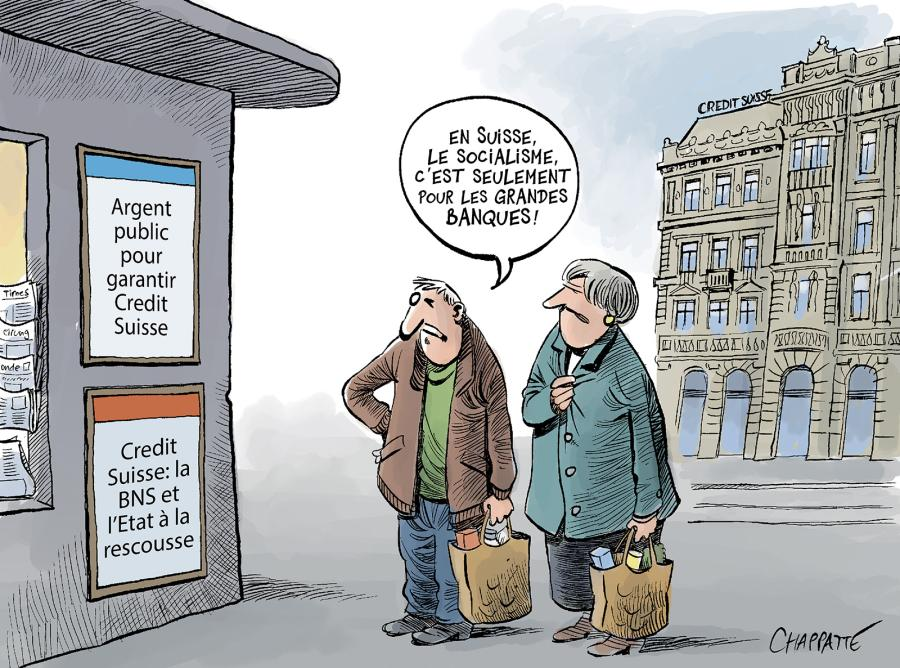

Le socialisme version suisse ? Source

UBS est devenue « too big to fail »

La fusion forcée entre UBS et Crédit Suisse n’a pas été une opération de croissance ordinaire. Elle a été une sauvegarde d’urgence pour éviter l’effondrement d’un des piliers historiques du système bancaire suisse en pleine crise.

Aujourd’hui, après l’intégration de Crédit Suisse, UBS affiche un bilan (c’est‑à‑dire le total de ses actifs comptabilisés) qui dépasse largement la taille de l’économie suisse :

Le bilan d’UBS représente environ 1,7 trillion de dollars, soit plus de le double du Produit Intérieur Brut (PIB) annuel de la Suisse. Reuters

Avant la merger, UBS et Crédit Suisse combinés représentaient environ 200 % du PIB suisse en bilan consolidé. scoperatings.com

À titre de comparaison, imaginez une entreprise dont le bilan serait deux fois supérieur au chiffre d’affaires total de votre pays. Cela donne une idée de l’ampleur.

Pour contextualiser : le PIB suisse est une mesure de tout ce que la Suisse produit en valeur en une année. Quand une banque pèse plus de deux fois ce montant, elle devient plus qu’une institution financière : elle devient une partie intégrante de la stabilité économique nationale.

Que fait réellement UBS aujourd’hui ?

UBS n’est plus seulement une banque de dépôt classique. Son modèle est complexe et comprend plusieurs branches :

Gestion de fortune mondiale : UBS est le plus grand gestionnaire de fortune au monde, avec des milliers de milliards d’actifs sous gestion. Wikipédia

Services bancaires pour les grandes entreprises et institutions

Gestion d’actifs et investissements sur les marchés internationaux

Sur beaucoup de ces activités, UBS affirme se concentrer sur la gestion d’actifs plutôt que sur des paris risqués. Certains experts pro‑banque (souvent du PLR) répètent que la banque est devenue plus prudente depuis la crise de 2008. Ils affirment que l’essentiel des revenus provient de la gestion d’actifs plutôt que des activités de trading spéculatif.

Mais posez‑vous la question : ces personnes qui affirment cela ne sont‑elles pas souvent celles qui travaillent ou veulent travailler chez UBS ? Leur avis pourrait être biaisé. Leur intérêt financier dépend souvent de la perception que le public a d’UBS.

Pourquoi cette taille est un risque

1. UBS est “too big to fail”

L’expression signifie que la banque est devenue tellement grande qu’elle ne peut pas être laissée à la faillite sans provoquer un choc économique majeur. Contrairement à une petite banque dont l’effondrement peut être absorbé localement, une mégabanque de l’ampleur d’UBS est intégrée au cœur du système.

Quand une telle institution vacille, qui prend en charge les pertes ?

Historiquement, c’est le contribuable qui paie.

2. Le contribuable suisse est le dernier rempart

Ce que beaucoup de gens ignorent, c’est que seuls les premiers 100 000 CHF de dépôts sont garantis par l’État. Cela veut dire que si UBS faisait faillite demain, tout ce qui dépasse cette somme n’est pas assuré par l’État. Les déposants avec des centaines de milliers ou des millions de francs pourraient perdre une très large part de leurs économies. Autant dire que cet argent serait plus sécurisé sous le matelas que dans un compte d'épargne.

Cela ne concerne pas seulement les grandes fortunes. Beaucoup de ménages moyens sont au‑dessus de cette barre lorsqu’on compte comptes courants, épargnes et placements combinés.

L’ubérisation du risque bancaire

Une banque qui pèse plus que l’économie entière du pays dispose d’un pouvoir considérable sur les autorités politiques et économiques. Ce pouvoir se manifeste de plusieurs façons.

Lorsque les autorités suisses ont voulu renforcer les règles bancaires après le désastre du Crédit Suisse comme par exemple en demandant davantage de fonds propres ou un contrôle plus strict, UBS a menacé de partir vers d’autres juridictions si les règles devenaient trop contraignantes. Certains ont même suggéré qu’elle pourrait se tourner vers les États‑Unis.

Cette menace est risible pour ceux qui comprennent le marché américain : UBS serait confrontée à une régulation encore plus stricte et à une concurrence féroce qui la mettrait en difficulté. Pourtant, la simple évocation de ce scénario suffit souvent à intimider les décideurs politiques à Berne.

Ce n’est pas de la fiction : UBS peut et a déjà influencé la régulation bancaire suisse en s’érigeant en arbitre ultime. Quand une institution est jugée trop importante pour échouer, elle détient un levier de négociation énorme sur les gouvernements et les régulateurs.

Le mythe de « UBS est devenu plus prudent »

Après 2008 et après 2023, beaucoup veulent croire que UBS est désormais une institution assagie, focalisée sur la gestion d’actifs sans activité risquée en banque d’investissement. Il est vrai que la gestion d’actifs est perçue comme plus stable.

Mais quelques faits tombent en dehors de ces récits rassurants :

Une banque de la taille d’UBS doit continuer à prendre des risques pour générer des profits élevés.

Les dirigeants restent souvent jugés davantage sur les résultats financiers que sur la solidité à long terme.

Les modèles de rémunération dans le secteur bancaire restent liés à la performance à court terme plutôt qu’à la durabilité.

Dire qu’UBS est devenue « inoffensive » revient à dire que un lion domestiqué ne peut plus devenir sauvage : c’est agréable à imaginer, mais la réalité est souvent plus nuancée. Et quand bien même le modèle d'affaire actuel semble perreine, rien n'empêche les futurs dirigeants d'opter pour des stratégies bien plus agressives et risquées afin d'augmenteur encore plus leurs bonus.

Qui rachètera UBS quand elle sera en difficulté ? Source

Que révèle ce pouvoir concentré

La crise du Crédit Suisse et l’intégration d’UBS montrent une chose : le système bancaire centralisé est intrinsèquement fragile. Plusieurs points le démontrent :

Les banques peuvent s’accroître jusqu’à dépasser la taille de l’économie qui les héberge.

En cas de risque grave, l’État devient le garant ultime, ce qui signifie que le secteur privé socialise ses profits mais privatise ses pertes.

Les régulateurs sont souvent sur la défensive face aux institutions déjà trop grandes pour être contraintes sans menace de répercussions économiques.

Heureusement, il existe aujourd’hui des solutions alternatives qui permettent aux individus et aux investisseurs de reprendre le contrôle de leurs finances et de leurs investissements. Ces modèles se basent sur des architectures financières plus transparentes, moins dépendantes d’un intermédiaire unique, moins exposées aux risques systémiques d’un mastodonte financier.

La finance alternative offre des structures où vous pouvez investir sans dépendre d’une banque trop grande pour être régulée et qui peut mettre un pays en péril.

Conclusion

UBS n’est plus une simple banque suisse. C’est une gigabanque intégrée au cœur du système économique helvétique, avec un bilan qui dépasse de loin la production économique annuelle du pays. Cela est exceptionnel. Cela est risqué. Et cela pose une question fondamentale : pouvons‑nous continuer à supporter un système où une seule institution peut mettre en péril tout un pays ?

Le débat public doit s’intensifier. La critique du modèle centralisé ne doit plus être taboue. Et surtout, chacun doit comprendre que votre argent, vos économies et votre avenir ne devraient pas être à la merci d’un titane financier jugé « too big to fail ».

Soyons clairs, il n'y a que deux options qui sont viables à long-terme: la nationalisation de la banque ou la fragmenter en 5 ou 6 entités distinctes. Cependant, il est presque impossible que cela se produise, le lobbyisme bancaire est beaucoup trop persistent et les élites politiques sont trop emmêlés avec UBS.

Tout cela étant dit, il ne faut pas perdre espoir car comme dit précédèment, il existe aujourd'hui des alternatives pour faire fructifier votre argent et le garder à l'abri des banquiers un peu trop cupides.

Si ce sujet vous interpelle et que vous souhaitez comprendre comment prendre le contrôle réel de vos investissements loin des risques systémiques des banques traditionnelles, je vous invite à vous inscrire à notre webinaire gratuit. Ensemble, nous explorerons des stratégies financières alternatives qui vous permettent d’investir en toute connaissance et en toute indépendance.

J'ai un petit message pour vous, je vous invite à rejoindre la communauté Terys. Regardez cette vidéo pour en savoir plus:

Cliquez ici pour rejoindre la communauté Terys et avoir accès à tous nos avantages: